Dáta ukazujú, aký podiel nehnuteľností vo veľkých mestách nikto nevyužíva a koľko bytov už vlastnia investori.

Na konci tohto roka môže byť dostupnosť bývania najhoršia za posledných 15 rokov. Paradoxne, počet bytov na Slovensku pribúda rýchlejšie ako počet ľudí. Vyplýva to zo správy NBS o finančnej stabilite.

„Počet bytov a domov, dokončených v jednotlivých rokoch, je dlhodobo vyšší ako prírastok obyvateľov,“ píše regulátor s tým, že vo všetkých krajských mestách výstavba predbiehala demografické trendy.

Problémom však je, že desiatky tisíc bytov nie sú využívané. Podrobnejšie dáta ukazujú, že viac ako polovicu bytov si vlani kúpili ľudia, ktorí už nejakú nehnuteľnosť vlastnia. Ich motiváciou je investovanie. A práve to môže byť problém.

„Vo fáze rastu cien nehnuteľností prispievajú investičné nákupy k prehrievaniu trhu a riziku vzniku realitnej bubliny. V horších časoch sa môže situácia otočiť, keďže investičný segment je náchylnejší na výpredaje, ktoré môžu následne prispieť k prudšiemu poklesu cien aj k vyšším stratám bánk,“ vysvetľuje NBS.

Postoj investorov kontrastuje so skupinou prvokupujúcich, ktorí majú menej zdrojov a investori sú ich priamou konkurenciou. Národná banka má riešenie, ako utlmiť nákup investičných nehnuteľností a zároveň pomôcť tým, ktorí potrebujú vlastné bývania.

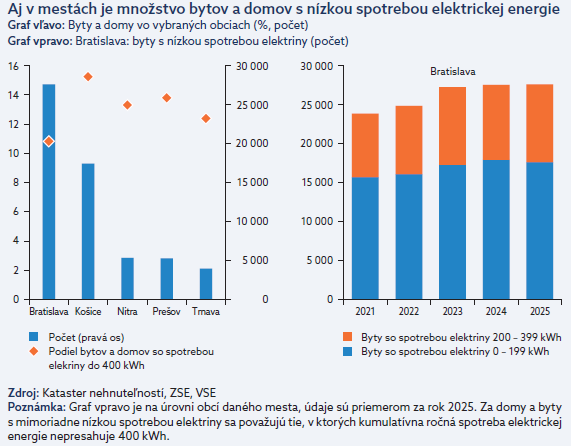

Jedným z riešení, ako odhadnúť nevyužívané byty je spotreba elektriny. Práve údaje o spotrebe naznačujú, že množstvo bytov alebo domov sa využíva v minimálnej miere. „Podiel takýchto bytov alebo domov vo veľkých mestách sa pohybuje medzi 10,9 percenta v Bratislave a 15,2 percenta v Košiciach.“ Ako vidieť na grafe zo Správy o finančnej stabilite, vysoký podiel je aj v Nitre či Prešove.

Zdroj: NBS

Zdroj: NBS

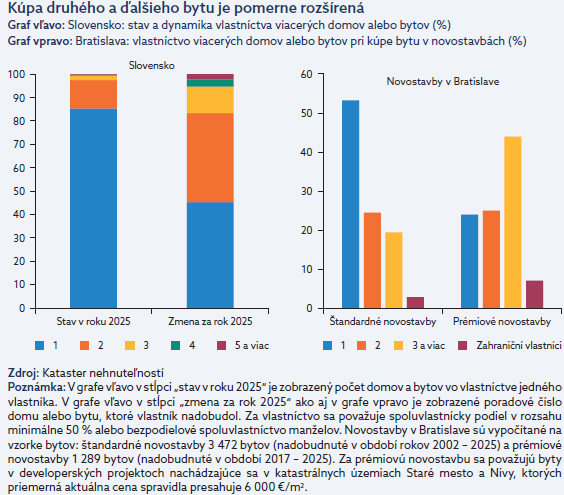

Dôležitý je aj pohľad na to, kto byty nakupuje. Čísla, s ktorými pracuje NBS, hovoria, že k decembru 2025 malo viac ako jednu nehnuteľnosť 15 percent ľudí, no pri nových nákupoch počas roka 2025 bol ich podiel až 56 percent. „Detailný pohľad na developerské projekty v Bratislave naznačuje, že novopostavené byty sa často kupujú ako druhý či ďalší byt.“

Zdroj: NBS

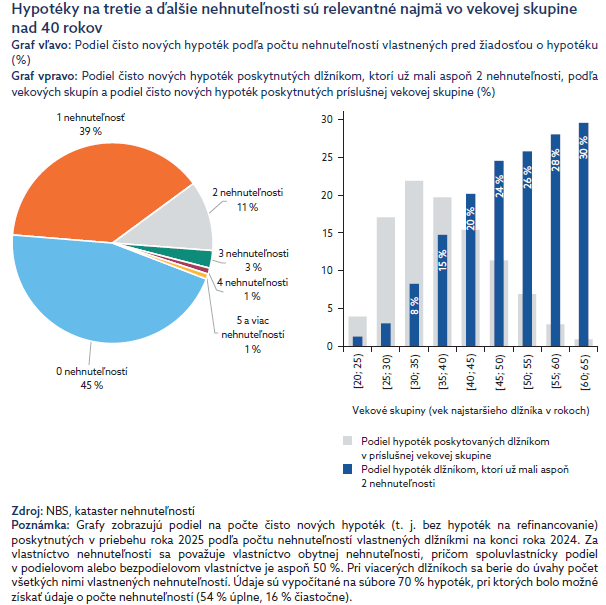

NBS vysvetľuje, že údaj o počte nehnuteľností vlastnených žiadateľmi o novú hypotéku nebol v minulosti k dispozícii, dnes sú informácie dostupné z katastra nehnuteľností.

Práve vďaka tomu možno nové hypotéky rozdeliť do niekoľkých skupín. Až 16 percent hypoték vlani získali dlžníci, ktorí už vlastnia dve a viac nehnuteľností. Z grafu tiež vyplýva, že medzi investormi dominujú ľudia nad 40 rokov.

Zdroj: NBS

Aké sú dnes pravidlá?

Národná banka sa dlhodobo snaží o finančnú stabilitu sledovaním dôležitých parametrov pri úveroch. Pre dlžníka je dôležité poznať nasledujúce skratky.

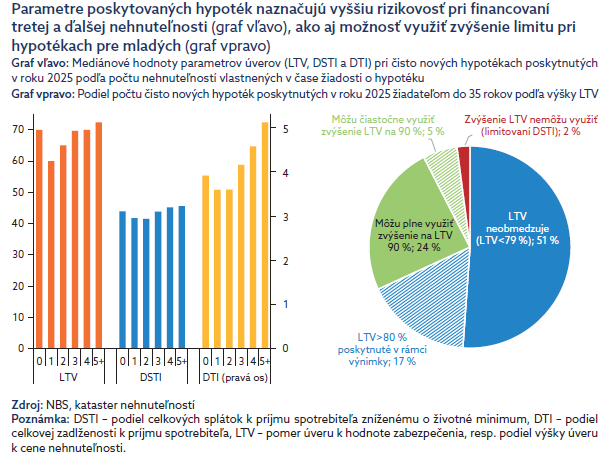

LTV je pomer úveru k hodnote založenej nehnuteľnosti. Podľa pravidiel by úver nemal byť vyšší ako 80 percent hodnoty založenej nehnuteľnosti. NBS však umožňuje viaceré výnimky. Práve tento ukazovateľ zohrá pri nových pravidlách významnú úlohu.

DTI sleduje celkový dlh (Debt to Income). Ten by nemal byť vyšší ako osemnásobok čistého ročného príjmu. V skutočnosti však môže žiadateľ dostať ešte nižší úver. Dôvodom je takzvané DSTI.

Ide o pomer splátky na čistom príjme po odrátaní životného minima (Debt Servise to Income). Splátka by nemala byť vyššia ako hodnota 60 percent.

Rovnako dôležité je, že toto pravidlo musí klient spĺňať aj v prípade, že sadzba hypotéky narastie o dva percentuálne body, maximálne však na šesť percent.

Čo NBS zmení?

NBS plánuje hýbať s nastavením LTV. Nad 80 percent hodnoty založenej nehnuteľnosti, ale maximálne do 90 percent, dnes môže byť maximálne pätina hypoték.

„Tento plošný limit by sa mal diferencovať tak, aby lepšie zodpovedal miere, akou jednotlivé skupiny dlžníkov prispievajú k fluktuáciám na trhu nehnuteľností a úverov, a to najmä v čase prípadných ekonomických šokov. Zároveň by sa mohla zlepšiť dostupnosť financovania prvého bývania pre mladých ľudí,“ vysvetľuje NBS.

Po novom by mladí do 35 rokov, ktorí ešte nevlastnia nehnuteľnosť, mali možnosť štandardne získať úver až do 90 percent LTV.

Pri hypotéke na tretiu a ďalšiu nehnuteľnosť by úver nesmel byť vyšší ako 70 percent a to bez ohľadu na vek dlžníka.

Pre ostatných dlžníkov by ostalo pravidlo, že LTV je maximálne 80 percent. Na výnimku by mohli banky poskytnúť päť percent úverov.

NBS má dôvod, prečo nechce ani pri mladých 100 percentnú hypotéku. „Pri LTV 100 percent sa nevyžadujú žiadne úspory na strane dlžníka. Požiadavka na vlastný vklad pritom funguje aj ako jednoduchý test finančnej disciplíny a schopnosti tvoriť rezervu. Ak chýba, na trh sa ľahšie dostanú klienti, ktorí zvládnu splátku len v priaznivých podmienkach, ale nie pri šoku. To zvyšuje krehkosť celého portfólia,“ varuje regulátor.

Čo zmeny spôsobia?

NBS prízvukuje, že: „rekalibráciu existujúceho plošného limitu navrhol aj MMF. Ten vo svojej záverečnej správe z hĺbkového hodnotenia slovenského finančného sektora navrhol upraviť existujúci systém limitov tak, aby lepšie zohľadnil vplyv jednotlivých skupín dlžníkov na procyklikalitu úverov a cien nehnuteľností.“

Sprísnenie limitu pre LTV pre tretiu a ďalšiu nehnuteľnosť zmierni riziká spojené s investičným dopytom. NBS sa odvoláva na skúsenosti v zahraničí. „Tieto úvery prispievajú k vyššej volatilite cien nehnuteľností aj úverového cyklu.“

Sprísniť pravidlá už pri druhej nehnuteľnosti by mohol byť problém. „Môže ísť o dočasný stav pri sťahovaní do väčšieho bývania. Domácnosť kúpi nový byt alebo dom skôr, ako predá pôvodný.“

NBS odhaduje, že ak by sa limit pre LTV do 35 rokov zvýšil, väčšina ľudí, ktorá je ním v súčasnosti potenciálne obmedzená, by vedela toto zvýšenie využiť. „Pri 24 percentách nových hypoték, ktoré boli v roku 2025 poskytnuté s LTV 80 percent, by bolo možné zvýšenie LTV na 90 percent, keďže tieto úvery nie sú obmedzené limitmi pre DSTI alebo DTI.“

Na druhej strane, sprísnenie limitu pre LTV pre tretiu a ďalšiu nehnuteľnosť by sa dotklo približne 7,3 percenta z celkového počtu nových hypoték. Regulátor očakáva, že výška takýchto hypoték by sa mohla znížiť v priemere o 12 percent.

„Celkovo sa nová produkcia hypoték v dôsledku tejto zmeny zvýši o menej ako jedno percento, čo má len zanedbateľný vplyv na zmenu rastu úverov. Možno však očakávať zmenu štruktúry novoposkytovaných hypoték. Objem hypoték mladým ľudom by mohol vzrásť približne o tri percentá, objem hypoték na tretiu a ďalšiu nehnuteľnosť by, naopak, mohol klesnúť o šesť percent.“

Samotné zmeny nebránia vziať si úver na tretiu, štvrtú či desiatu nehnuteľnosť. „Vyžaduje sa len vyšší podiel na spolufinancovaní, a teda menšia finančná páka. Ide však o dôležitý signál pre banky a trh, že pri zachovaní súčasných trendov by sa na tomto trhu mohli zvýšiť riziká, a preto je potrebné tomuto typu hypoték venovať viac pozornosti,“ vravia autori analýzy.

Zdroj: NBS

Bude to stačiť?

Podobné opatrenie predstavila pred časom aj Česká národná banka. Samotná NBS vysvetľuje, že „uvoľnenie LTV pre mladých môže pomôcť prekonať problém s nedostatkom úspor, ale samo osebe spravidla nestačí na podporu dostupnosti bývania pre mladých“.

Regulátor dodáva, že v krajinách, ktoré sa snažia podporiť prvé bývanie mladých, býva tento krok doplnený o ďalšie nástroje, ktoré však nie sú v kompetencii centrálnych bánk. Spomínajú napríklad efektívnejšiu a flexibilnejšiu výstavbu nových bytov.

Okrem nej je dôležitým faktorom aj štruktúra dopytu. NBS svojim rozhodnutím znižuje rizikovosť investičných nákupov na hypotéku, netlmí však samotný fenomén. „Pomerne veľká časť investičných nákupov je realizovaná bez hypotéky.“

Regulátor v tejto súvislosti uzatvára, že na Slovensku je jedným z dôvodov vysokého investičného dopytu aj nízke zdanenie nehnuteľností. „Skúsenosti zo zahraničia ukazujú, že vhodne nastavená vyššia miera zdanenia nehnuteľností znižuje fluktuáciu cien a podporuje dostupnosť bývania pre mladých ľudí. Vyššie zdanenie by zároveň mohlo znížiť motiváciu držať investičné nehnuteľnosti, ktoré zostávajú prázdne.“