Banková konkurencia vytlačila z trhu druhého najväčšieho hráča v stavebnom sporení. Wüstenrot stavebná sporiteľňa ohlásila koniec svojich aktivít. Stavebné sporenie už podľa nej nie je dostatočne atraktívne.

Wüstenrot stavebná sporiteľňa skončila od začiatku augusta s predajom nových zmlúv stavebného sporenia a poskytovaním nových medziúverov. „Samotný koncept stavebnej sporiteľne je pre ďalšiu expanziu skupiny výrazne limitujúci,“ konštatuje spoločnosť. Chce preto redefinovať podnikateľskú stratégiu. Plánuje sa viac zamerať na poistenie a po novom vstúpila aj na trh finančného sprostredkovania.

Drahšie úvery – konkurenčná nevýhoda

„Stavebné sporiteľne ťahajú oproti konkurencii za kratší koniec. Klasické bankové domy sa totiž dokážu na trhu charakterizovanom nulovými, alebo zápornými úrokmi, refinancovať výrazne lacnejšie. Aj postupné okresávanie legislatívnej podpory stavebného sporenia na atraktivite stavebných sporiteľní nijako nepridalo,“ hodnotí súčasnú situáciu Marian Hrotka, predseda predstavenstva skupiny Wüstenrot na Slovensku.

Priemerný úrok na nových hypotékach poskytnutých bankami v júni tohto roka dosiahol 0,89 percenta. Úročenie stavebných úverov bolo o poznanie drahšie: na úrovni 3,2 percenta a pri medziúveroch to bolo – 3,3 percenta. Cena je teda jednoznačne v neprospech stavebných sporiteľní.

Sprísnená regulácia ochromila stavebné sporenie

Okrem konkurencie tlačí stavebné sporiteľne aj prísnejšia legislatíva. Od januára 2019 vláda pritvrdila podmienky na získanie štátnej prémie a taktiež poskytovanie úverov. Plnú prémiu 70 eur je možné dostať pri vklade až 2 800 eur. Sporiteľ pritom nemôže zarábať viac ako 1,3 násobok priemernej mesačnej mzdy. To robí plný štátny bonus ťažko dosiahnuteľný.

Zrušil sa aj inštitút takzvaných priateľských sporiteľov, ktorí získavali štátnu prémiu, no potom nemuseli peniaze použiť na stavebné účely. Navyše sa sprísnili podmienky na získanie stavebného úveru.

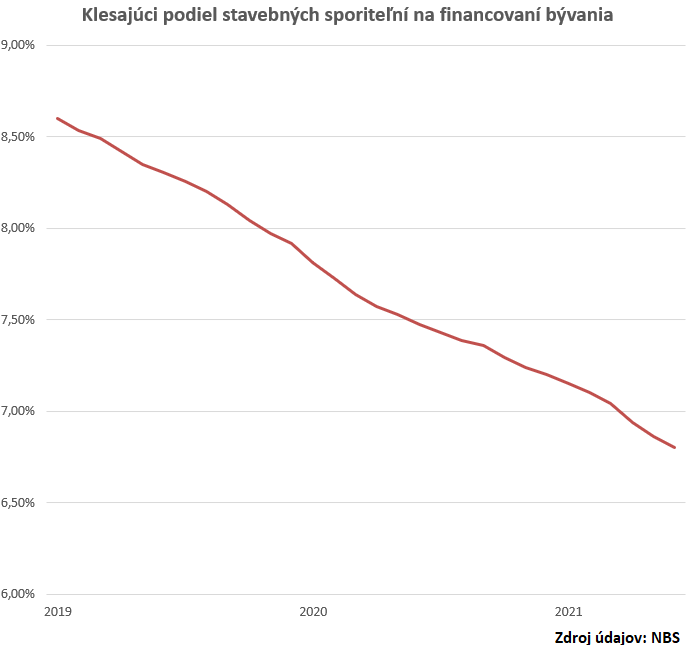

Už pri zavádzaní týchto zmien sa hovorilo o ochromení trhu. Dnes, po dva a pol roku, sa to potvrdzuje. Počet hráčov na trhu sa zredukoval z troch na dvoch a podiel úverov stavebných sporení na celkovom objeme financovania bývania klesol z takmer deviatich na necelých sedem percent.

Neistá budúcnosť

„Samotné stavebné sporenie nemá perspektívu, keďže legislatíva úplne zrušila inštitút priateľských sporiteľov a v prostredí nulových či extrémne nízkych úrokových sadzieb pri vkladoch stavebné sporiteľne nedokážu udržať výrazne vyššie úročenie vkladov,“ myslí si analytik OVB Allfinanz Slovensko Marián Búlik.

Dodáva, že pri starších zmluvách garantujú stavebné sporiteľne úrok na vkladoch až viac ako jedno percento, „čo je výrazne zaťažujúce bez vyvažovania cez príjmy z úverov“.

Na druhej strane, stavebné úvery podľa analytika svoje miesto na trhu majú. Sú totiž vhodné pri dofinancovaní hypoték a pri rekonštrukciách bytov a domov. Pri dofinancovaní potrebujú žiadatelia vykryť rozdiel medzi hodnotou bytu a tým, čo im je ochotná prostredníctvom hypotéky požičať banka.

Limit na takzvané LTV je aktuálne zo strany NBS štandardne nastavený na 80 percent hodnoty nehnuteľnosti. Konkurenčnou výhodou úveru zo stavebnej sporiteľne je tak menej ako polovičný úrok v porovnaní so spotrebnými úvermi, ktoré sa na dofinancovanie hypoték tiež používajú.

Pri rekonštrukciách zas nemusia klienti stavebných sporiteľní na rozdiel od hypotéky zakladať nehnuteľnosť. Je to pohodlnejšie a praktickejšie. „Kvôli nízkym sumám ľudia logicky nechcú zakladať výrazne hodnotnejšiu nehnuteľnosť,“ vysvetľuje analytik.

Budú nasledovať ďalší?

Odchod značky Wüstenrot otvára otázku, či ju onedlho nebude nasledovať niekto ďalší zo zostávajúcej dvojice.

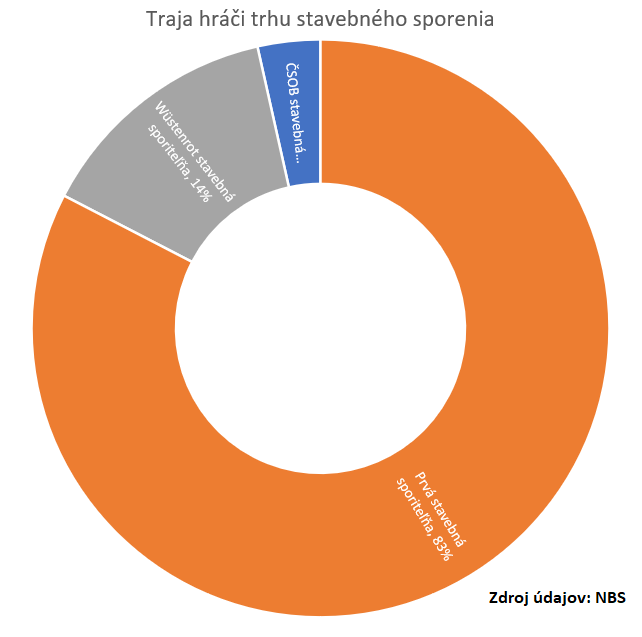

„Prvá stavebná sporiteľňa sa plánuje aj naďalej sústreďovať na ponuku stavebného sporenia v celej jeho šírke, teda rovnako na sporenie ako aj úvery, a ďalej bude svoju ponuku financovania bývania rozvíjať,“ konštatuje Jozef Plško, vedúci odboru komunikácie Prvej stavebnej sporiteľne, ktorej patrí na trhu 83 percent.

Dodáva, že pri pravidelnom mesačnom sporení majú klienti možnosť zobrať si úver s garantovanou úrokovou sadzbou 1,8 percenta ročne a stavebný úver je až do výšky 50 tisíc eur bez potreby založenia nehnuteľnosti.

Ani ČSOB stavebná sporiteľňa odchod z trhu nenaznačuje. „Zásah do systému stavebného sporenia v roku 2019 bol naozaj radikálny a tak ako sme predpokladali, podpísal sa výrazne pod nižší záujem nových klientov o tento produkt. Stavebné sporenie však zostáva aj naďalej stále atraktívnym produktom so zaujímavou úrokovou sadzbou,“ uvádza hovorkyňa ČSOB Anna Jamborová.

Sporenie je podľa nej čoraz väčšou nevyhnutnosťou, a to z dôvodu menej dostupných hypoték, pri ktorých je nutnosťou mať našetrené aj vlastné finančné prostriedky. Zároveň je badať zvyšujúci sa záujem Slovákov zlepšovať svoje bývanie.

Konsolidácia vo výhľade

Búlik je však skeptický. „V blízkej budúcnosti môžeme očakávať konsolidáciu podnikania aj ďalších dvoch stavebných sporiteľní. V prípade ČSOB je bezpochyby výhodou príslušnosť k finančnej skupine, čiže samotná sporiteľňa má výrazne nižšie fixné náklady a ako doplnkový produkt môže fungovať pomerne bezproblémovo ďalej. Keďže pri PSS je stavebné sporenie a úvery hlavným a jediným predmetom činnosti, situácia je o to náročnejšia,“ prognózuje analytik.

Dodáva však, že silná trhová pozícia by firme mohla situáciu uľahčiť. „Rozhodne sa však dá aj v prípade PSS očakávať snaha o znižovanie nákladov – napríklad redukciou pobočkovej siete či počtu zamestnancov a silnejší predaj cez online namiesto nákladných televíznych reklám,“ myslí si Búlik.

Aký osud čaká Wüstenrot?

Podieľ Wüstenrot stavebnej sporiteľne na trhu predstavoval 13 percent. Na tejto úrovni sa nachádza už niekoľko rokov. Za jej odchodom tak nie je vytlačenie niekým z konkurencie. Ziskovosť Wüstenrotu však neustále klesal. Z 1,5 milióna eur pred dvomi rokmi spadol vlani na necelých 700 tisíc eur. Pred 10 rokmi dosahoval ešte slušných 2,7 milióna eur.

„Pre majiteľa stavebnej sporiteľne je pochopiteľné, že pri klesajúcom zisku a nízkom podiele na trhu, ktorý sa navyše neustále zmenšuje, v nejakom momente rozhodne o tom, že pokračovať ďalej nemá zmysel,“ vysvetľuje Búlik.

Napriek tomu stavebná sporiteľňa deklaruje, že bude plniť záväzky voči doterajším klientom. Ide o už uzatvorené zmluvy o stavebnom sporení a stavebné úvery, ktoré zo zmlúv vyplynú. Podľa prepočtov Forbesu by sa tento scenár mohol týkať zhruba 70-tisíc klientov.

Poistenie a finančné sprostredkovanie

„Wüstenrot má na Slovensku aj naďalej dôveru svojho akcionára. Chce sa však sústrediť na nový obchodný a finančný model s vyšším rastovým potenciálom. Túto situáciu môžeme využiť ako odrazový mostík pre ďalší rast,“ naznačuje Marian Hrotka.

Spoločnosť sa chce zamerať na ziskovejšie segmenty, najmä na poistenie. „Inovujeme svoje produkty a už v tomto roku evidujeme dvojciferné nárasty novej produkcie,“ uvádza jej hovorca Tomáš Ferenčák. Okrem toho rozširuje pôsobenie o ďalšiu spoločnosť s názvom Wüstenrot InHouse Broker, prostredníctvom ktorej poskytuje finančné sprostredkovanie produktov viacerých finančných inštitúcií.

„Práve týmto krokom sa klientom a obchodnej sieti Wüstenrot na Slovensku otvorili dvere k významne širšiemu portfóliu finančných produktov a služieb. Vďaka tomu dokáže Wüstenrot novým aj súčasným klientom ponúknuť výrazne viac možností za ešte výhodnejších podmienok,“ dodáva hovorca.