Svetové trhy sa nachádzajú na rázcestí. Investičný stratég dopĺňa makroekonomický výhľad o osobný pohľad.

Globálna ekonomika kráča po tenkom ľade, ktorý sa jej neustále láme pod nohami. Aj napriek tomu však musí udržať rovnováhu bez toho, aby spomalila. Mnoho analytikov sa preto pýta, dokedy sa ešte dá balansovať na hrane recesie.

Druhý polrok roka 2026 so sebou prináša palcové titulky v médiách a zmes geopolitického napätia, technologického ošiaľu a neistoty, ktorá testuje krehké nervy investorov.

Svojím polročným výhľadom sa do situácie rozhodol priniesť viac svetla popredný európsky správca aktív – spoločnosť Amundi –, ktorý prináša zaujímavé predikcie rozdelené do konkrétnych scenárov.

Forbes oslovil Miroslava Ovčarika, Country Managera spoločnosti na Slovensku, aby investorom predstavil riešenie na vyváženie portfólia v ekonomicky neistých časoch.

Regionálne a odvetvové nerovnosti

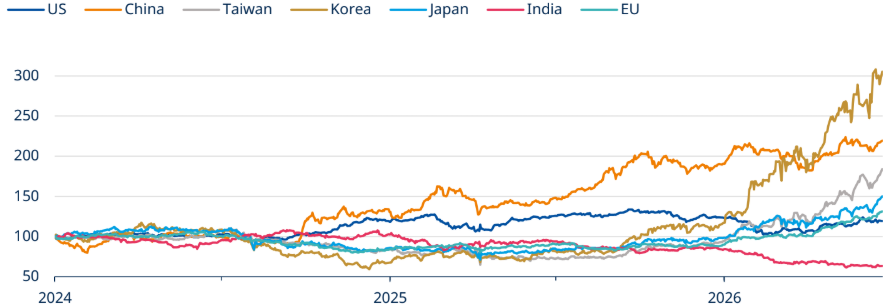

Aktuálna prognóza Investičného inštitútu Amundi počíta s tým, že sa globálna ekonomika vyhne recesii a bude rásť na úrovni okolo troch percent.

Samotný obraz však podľa spoločnosti nie je jednotný a skrýva v sebe výrazné nerovnosti medzi regiónmi aj odvetviami. Zatiaľ čo umelá inteligencia poháňa produktivitu a investície, geopolitické riziká a obmedzený priestor pre štátne výdavky vytvárajú podmienky, ktoré sa neustále menia. Dôležitosť tohto obdobia spočíva v schopnosti trhov absorbovať tieto otrasy bez toho, aby došlo k systémovému zlyhaniu.

Hlavný insight dneška podľa analytikov Amundi predstavuje zmena pohľadu na umelú inteligenciu. Už dávno totiž nejde len o to, kto vyvinie najpokročilejší softvérový model. Zásadný rozdiel v nasledujúcich mesiacoch vytvorí schopnosť efektívne integrovať tieto technológie do reálnych procesov naprieč celým ekonomickým spektrom.

Firmy, ktoré dokážu využiť AI na zefektívnenie výroby či zníženie nákladov, získajú konkurenčnú výhodu. Tá následne pretrvá aj v čase ekonomického spomalenia. Tento trend sa rozširuje z čisto technologického sektora do infraštruktúry, energetiky či priemyselných technológií.

Amundi Investment Institute.

Amundi Investment Institute.

Zdroj: Amundi Investment Institute

Dáta a štatistiky však varujú pred prílišným optimizmom. Centrálne banky na celom svete čelia ťažkej skúške svojej nezávislosti. S infláciou, ktorá stále prekračuje stanovené ciele, sa pozornosť mení z podpory rastu na ukotvenie očakávaní. Nesúlad v menových politikách rovnako pridáva na volatilite finančných trhov.

Scenár deeskalácie napätia na Blízkom východe a stabilizácie cien ropy pod 90 dolárov za barel predstavuje jeden z kľúčových predpokladov, aby sa hospodárstvo vyhlo recesii. V prípade jeho zlyhania by sa makroekonomický šok pravdepodobne stal reálnou hrozbou.

Tri scenáre vývoja

Podľa základného scenára spoločnosti Amundi by mierne upokojenie napätia v Hormuzskom prielive v kombinácii s rozmachom umelej inteligencie malo pomôcť globálnemu hospodárstvu vyhnúť sa recesii, a to aj napriek miernejšiemu očakávanému rastu, ktorý viedol k zníženiu pôvodných prognóz.

Z dôvodu pretrvávajúcej inflácie a geopolitickej nestability sa centrálne banky pravdepodobne sústredia na cenovú stabilitu skôr než na stimuláciu rastu.

Kým americký Federálny rezervný systém a banky rozvíjajúcich sa trhov by mali sadzby ponechať na súčasných úrovniach, Európska centrálna banka, rovnako ako aj britská a japonská, zrejme pristúpi k jednému zvýšeniu sadzieb do konca roka.

Alternatívne scenáre reflektujú oba krajné vývoje. Pesimistický variant predpokladá finančný alebo makroekonomický šok vyvolaný krachom blízkovýchodných dohôd alebo náhlym prepadom hodnoty firiem v sektore umelej inteligencie, čo by mohlo opäť vyvolať infláciu a ohroziť ekonomiku recesiou.

Naopak, optimistický výhľad počíta s dlhodobou stabilitou v Hormuzskom prielive, čo by v spojení so širším ekonomickým prínosom umelej inteligencie podporilo dôveru na trhoch a prispelo k ďalšiemu poklesu inflácie.

Pohľad odborníka

Forbes oslovil Miroslava Ovčarika, Country Managera spoločnosti Amundi na Slovensku, aby k odbornej prognóze pridal aj svoj osobný pohľad na súčasné dianie na trhu a poskytol odpovede na aktuálne otázky.

Do akej miery považujete súčasnú koncentráciu kapitálu v technologickom sektore za riziko pre stabilitu trhov v druhom polroku?

Zatiaľ vidíme, že fenomén, ktorý spomínate, odráža najmä to, že práve relatívne úzka skupina veľkých firiem dokázala investície do umelej inteligencie najrýchlejšie premeniť na rast tržieb a ziskov.

Ich výsledky naďalej rastú solídnym tempom a vysoké kapitálové výdavky podporujú aj širšiu ekonomiku. Zároveň však platí, že čím väčšiu váhu majú tieto spoločnosti v hlavných indexoch, tým viac závisí vývoj trhu od toho, či budú schopné ďalej napĺňať vysoké očakávania a preukazovať návratnosť investícií.

V druhom polroku preto bude dôležité sledovať, či sa rast ziskov začne výraznejšie rozširovať aj mimo najväčších technologických titulov, napríklad do energetiky, priemyslu, infraštruktúry a k firmám, ktoré AI využívajú na zvýšenie vlastnej efektivity.

Na aké faktory by sa mali investori zamerať v hodnotovom reťazci umelej inteligencie, ak chcú identifikovať sektory, ktoré dokážu v krátkodobom horizonte technológiu pretaviť do hmatateľnej konkurenčnej výhody?

V krátkodobom horizonte by som sledoval predovšetkým tie časti hodnotového reťazca, v ktorých sa investície už premieňajú na konkrétne objednávky a tržby. Ide najmä o výrobu a distribúciu elektriny, dátové centrá, chladenie, sieťovú infraštruktúru, polovodiče a priemyselné technológie.

Pri koncových používateľoch je podstatné odlíšiť firmy, ktoré AI iba testujú, od tých, ktoré ju dokážu premeniť na nižšie náklady, vyššiu produktivitu alebo rast marží. Rozhodujúca preto bude kvalita dát, schopnosť transformovať procesy, finančná kapacita a najmä preukázateľná návratnosť investícií.

Akým spôsobom odporúčate bežným investorom vyvažovať portfóliá v aktuálnej situácii, ktorá je charakteristická vysokou mierou neistoty, inflačnými rizikami či geopolitickými šokmi?

Vyššia neistota ešte nie je dôvodom na odchod z trhu, ale skôr na obmedzenie závislosti od jedného scenára. Portfólio, ktoré stojí iba na poklese sadzieb, pokračovaní rastu technológií alebo rýchlom upokojení geopolitickej situácie, je dnes zraniteľnejšie.

Väčší význam preto má kombinácia kvalitných akcií a dlhopisov, viacerých regiónov a sektorov, prípadne aj čiastočná menová diverzifikácia.

Dlhopisy môžu prinášať zaujímavý priebežný výnos, pri vyššej inflácii však nemusia vždy fungovať ako spoľahlivá protiváha k akciám. Doplnkovú úlohu môžu mať inflačne indexované nástroje, zlato alebo reálne aktíva. Pre bežného investora je spravidla dôležitejšie pravidelné investovanie a priebežné vyvažovanie portfólia než snaha presne načasovať geopolitické udalosti.

Foto: Marek Mucha

Foto: Marek Mucha

Ako navigovať v neistých vodách?

Odpoveďou na trhové výzvy podľa Amundi teda nie je útek od rizika, ale jeho inteligentná správa. Portfóliá, ktoré sa spoliehajú na úzku skupinu aktív, sú citlivejšie na nepriaznivý vývoj jedného investičného scenára.

Diverzifikácia dnes neznamená len rozloženie medzi akcie a dlhopisy. Vyžaduje si širšie zapojenie reálnych aktív, infraštruktúrnych projektov či zlata. Práve tie môžu slúžiť ako ochranný val a v určitých obdobiach znižovať riziko portfólia v situáciách, keď staré korelácie medzi triedami aktív fungujú menej spoľahlivo.

Pozornosť sa čoraz viac presúva k Európe, kde sa očakáva oživenie kapitálových výdavkov spojené so strategickou autonómiou, či k rozvíjajúcim sa trhom v Ázii, ktoré ponúkajú nové možnosti pre dlhodobých investorov.

Kľúč k úspechu predstavuje disciplinovaný prístup, selektívnosť a schopnosť vidieť za horizont aktuálnych titulkov.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.