Obchodníci dnes žltému kovu neveria. Čo hovorí o jeho budúcom vývoji relevantný prieskum a odborná predikcia?

Zlato v tomto roku prežíva náročné obdobie, pričom v súvislosti s jeho vývojom prevláda na trhu značný pesimizmus. Od januára zaznamenalo pokles o viac ako osem percent, čo vedie mnohých investorov k skepticizmu a strate dôvery v jeho skorý návrat na vrchol.

Na druhej strane sa však formuje tábor investorov, ktorí súčasný stav vnímajú ako signál prepredanosti a predpokladajú, že žltý kov čoskoro opäť „osedlá býka“ a obnoví svoj rastový trend.

V tom istom čase sa v útrobách podzemných trezorov svetových finančných inštitúcií odohráva tichá revolúcia. Analýza ich krokov prináša investorom pohľad do najbližšej budúcnosti. Čo teda možno od zlata očakávať a ako súčasnú situáciu vníma komoditný špecialista?

Aktuálny prieskum World Gold Council s názvom Central Bank Gold Reserves Survey 2026 prináša cenné poznatky o tom, ako inštitucionálni hráči dnes vnímajú zlato vo svetle prebiehajúcich geopolitických nepokojov.

V roku 2025 centrálne banky nakúpili približne 863 ton komodity, čo je menej než rekordných tisíc a viac ton v predchádzajúcich troch rokoch. Stále to však výrazne prekonáva dlhodobý priemer.

V prvom štvrťroku tohto roka pokračovali nákupy tempom približne 244 ton za štvrťrok, čo naznačuje, že dopyt aj naďalej zostáva veľmi silný. Niektorí investori vidia v týchto krokoch signál na zadováženie si aktíva.

Realita investičného sveta však často býva oveľa zložitejšia a málokedy ponúka jednoznačné riešenia. Je teda rozumné nasledovať kroky mocných a realizovať masívne nákupy?

Motivácia hromadenia zlata

Centrálne banky svoje akvizície nerealizujú zo špekulatívnych dôvodov. Ich hlavný zámer spočíva v strategickej diverzifikácii a snahe o zníženie závislosti od amerického dolára.

Tradičné piliere celosvetového finančného systému prechádzajú hlbokou transformáciou, čo núti štátne inštitúcie prehodnocovať doterajšiu štruktúru devízových a majetkových rezerv.

V súčasnom období sa podľa viacerých analytikov dôvera v tradičné papierové meny postupne oslabuje. Fenomén hľadania bezpečných prístavov už preto ani zďaleka neovplyvňuje iba najväčších globálnych hráčov. Preniká aj do rozhodovania rodinných správcov majetku a často aj bežných individuálnych investorov.

Dochádza teda k celosvetovému posunu vnímania stability a zachovania hodnoty peňazí. Dlhodobý pohľad naznačuje, že aktuálny negatívny sentiment voči zlatu nemusí byť trvalý a trend sa môže otočiť.

Zdroj: Google Finance.

Zdroj: Google Finance.

Zdroj: Google Finance.

Tvrdé dáta

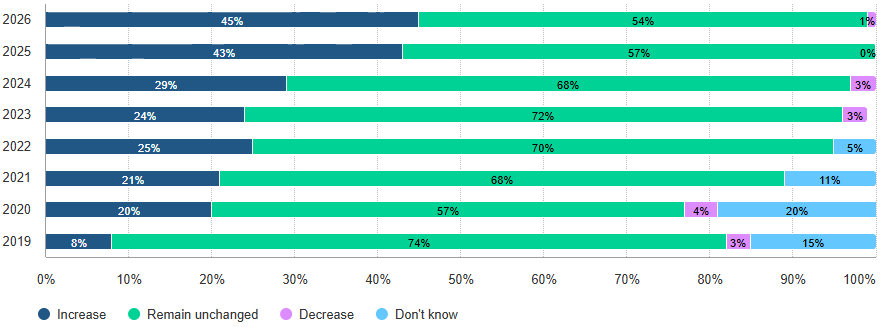

Realizovaný prieskum World Gold Council priniesol relevantné údaje na základe konkrétnych očakávaní respondentov. Podľa zozbieraných údajov až 84 percent opýtaných inštitúcií pevne verí, že drahý kov získa v priebehu nasledujúcich piatich rokov výrazne vyšší podiel na celkových globálnych rezervách.

Tento výsledok ukazuje silný nárast celkového optimizmu v porovnaní s minulým rokom. Vtedy rovnaký názor vyjadrilo iba 76 percent respondentov.

Zároveň vidno pretrvávajúcu klesajúcu dôveru v americkú menu. Až 74 percent účastníkov prieskumu očakáva ďalšie zníženie podielu dolára v rovnakom päťročnom časovom horizonte.

Čo sa týka najbližších 12 mesiacov, 89 percent respondentov predpokladá celkový celosvetový nárast oficiálnych zlatých rezerv. Priamo zvýšiť vlastné zásoby v najbližšom roku dokonca plánuje až 45 percent opýtaných bankových inštitúcií. Tieto dáta jednoznačne potvrdzujú silný štrukturálny dopyt z najvyšších miest.

Zdroj: YouGov, World Gold Council.

Zdroje: YouGov, World Gold Council.

Otázny rast ceny

Napriek jednoznačným štatistikám o raste dopytu nemožno získané dáta použiť ako neomylný indikátor pre výpočet budúcej trhovej ceny. Hodnota kovu na burze totiž závisí od oveľa komplexnejšieho súboru vplyvov.

Štátne nákupy tvoria iba jednu časť zložitej cenovej skladačky. Významnú úlohu totiž zohráva aj reálny dopyt zo strany globálneho šperkárskeho priemyslu či technologického sektora.

Veľký vplyv na cenu má aj každodenné správanie súkromných investičných fondov a drobných kupujúcich, najmä na veľkých ázijských trhoch. Burzovú cenu navyše zásadne ovplyvňuje aj aktuálny vývoj reálnych úrokových sadzieb a celkové inflačné očakávania obyvateľstva.

Netreba zabúdať ani na to, že trhy spravidla fungujú s predstihom a informácie o dlhodobých plánoch centrálnych bánk už burzoví obchodníci pravdepodobne dávno započítali do súčasného kurzu aktíva.

Samotný masívny rast dopytu jednej konkrétnej skupiny preto automaticky negarantuje lineárny rast hodnoty v krátkom časovom úseku.

Rastový cyklus?

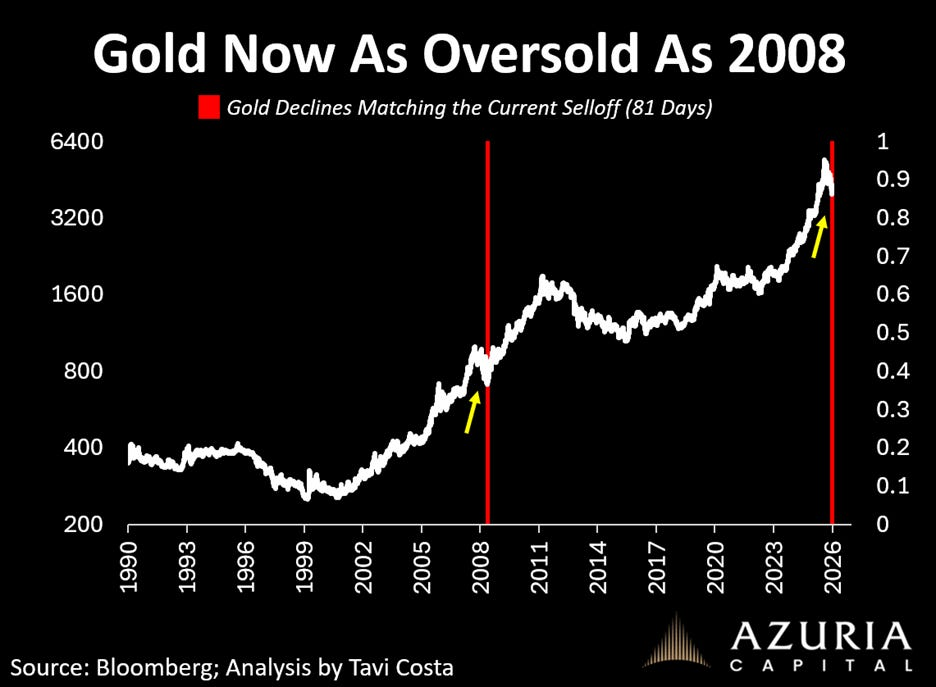

Presvedčivú dlhodobú tézu o vývoji zlata nedávno predstavil Otavio Costa. Partner a makroekonomický stratég spoločnosti Azuria Capital zostáva jedným z najvýrečnejších hlasov v oblasti komodít.

Na sieti Substack sa vyjadril, že jediný iný prípad, keď zlato výrazne kleslo, podobne ako teraz, bol na konci roka 2008. Považuje ho teda za prepredané. Svoje tvrdenie dokladá aj historickým grafom.

Zdroj: Azuria Capital.

Zdroj: Azuria Capital.

V roku 2008 zlato po silnom viacročnom raste zaznamenalo prudší výpredaj, ktorý trval 81 dní a bol vyvolaný globálnou krízou likvidity. Investori sa vtedy zbavovali všetkého vrátane drahých kovov, aby získali hotovosť. Po relatívne prudkom prepade však nasledoval masívny dlhodobý rast, ktorý vrcholil v roku 2011.

Podobnú situáciu podľa Costu vidno aj dnes, keď súčasný pokles ceny zlata z historických maxím do veľkej miery kopíruje rozsah a charakteristiku vtedajšieho výpredaja. Podľa analytika by súčasný pokles mohol byť predzvesťou nového silného rastového cyklu.

Nové rezervné aktívum?

Ako uvádza Canadian Mining Report, Costa sa pustil aj do hlbšej analýzy, v ktorej sa zameral nielen na správanie centrálnych bánk, ale aj na dynamiku meny a štrukturálny posun smerom k hmotným aktívam.

Investičný stratég zdôraznil prelomový posun, v ktorom zlato predbehlo americké štátne dlhopisy ako najväčšie oficiálne rezervné aktívum držané zahraničnými regulátormi. Aj Európska centrálna banka potvrdila, že zlato teraz predstavuje približne 27 percent globálnych oficiálnych rezerv oproti zhruba 22 percentám v prípade vládnych obligácií.

Inštitucionálne nákupy pritom podľa analytika nepredstavujú krátkodobý taktický krok. Interpretuje ich ako prejav dedolarizácie, rizík sankcií či návratu k menovým kotvám po desaťročiach dominancie fiat meny. Tento štrukturálny dopyt vraj vytvára viacročný zadný vietor pre žltý kov. Makrostratég predpokladá, že cena zlata sa v nasledujúcom desaťročí posunie na násobky súčasných úrovní.

Dnešnú pozíciu vzácneho kovu teda vníma ako príležitosť na akumuláciu. Nie je síce zástancom trvalo rastúceho trendu, ale verí, že ide o jeden z najoptimistickejších vývojov zlata za posledných 15 rokov. V optimistickom scenári dokonca pripúšťa nárast jeho ceny až na osemtisíc dolárov v priebehu dvoch rokov.

Ďalší podporný pilier jeho predikcie predstavuje aj údajne neudržateľná sila amerického dolára, ktorý považuje za prekúpený. Výrazne slabší dolár v nasledujúcich troch až piatich rokoch je vraj nevyhnutný na zmiernenie tlaku na americký dlh, zlepšenie obchodnej bilancie a podporu globálneho rastu.

Konzervatívna stratégia

Hoci argumenty v prospech zlata dnes znejú veľmi presvedčivo, k otázke jeho alokácie do portfólia treba pristupovať s rozvahou, podľa vopred definovaného plánu.

Keďže ekonomická história potvrdzuje, že ide o aktívum, ktoré plní funkciu dlhodobého uchovávateľa hodnoty, vzácny kov by mal mať v portfóliu svoje miesto. Racionálna stratégia však nespočíva v špekulácii na jeho cenu na základe aktuálnych analýz.

Konzervatívni investori, nesústrediaci sa výlučne na produktívne aktíva, by mali voliť prístup, ktorý pozostáva z dlhodobého začlenenia zlata do portfólia v pevne stanovenom pomere a následného rebalansovania jeho pozície voči celkovému majetku.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.