Udržateľnosť dominancie technologického sektora Spojených štátov vyvoláva u investorov otázky. Vidí investičný expert ich protiváhu v zabudnutých európskych akciách?

Súčasný záujem investorov sa takmer výlučne sústreďuje na americký technologický sektor. Je to pochopiteľné, keďže ziskovosť celého trhu bola v poslednom období závislá od úzkej skupiny dominantných firiem, kým ostatné segmenty globálnej ekonomiky zostávali v úzadí.

Na finančných trhoch však nič nerastie do neba a u správcov portfólií už súčasný vývoj vyvoláva značnú nervozitu a obavy z možnej straty kapitálu. Práve obdobie najväčšieho optimizmu často prináša príležitosti na zmenu stratégie. Aj z toho dôvodu sa pozornosť odbornej verejnosti postupne presúva späť na starý kontinent, ktorý dlhé roky stál na okraji záujmu.

Predstavuje tento dlhodobo zanedbávaný trh alternatívu, ktorá ponúka stabilnejšie základy a nižšie riziko prudkého pádu? Na hľadanie relevantných odpovedí sa nedávno podujal investičný stratég Michal Stupavský.

Člen predstavenstva a vedúci výskumu Prague Finance Institute zverejnil v mesačníku finančných trhov skupiny Conseq za mesiac máj 2026 svoju štvorbodovú argumentáciu v prospech európskych účastín.

Bod obratu?

Dlhé obdobie dominancie amerických akcií viedlo k stavu, keď globálny kapitál prúdil predovšetkým jedným smerom. Tento trend sa pre dlhodobú stabilitu portfólií javí ako rizikový.

V prostredí, kde súčasný svet čelí geopolitickým zmenám, inflačným tlakom a transformácii energetiky, je logické hľadať trhy, ktoré si už prešli očistcom nezáujmu. Ich ceny totiž odrážajú skutočnú realitu, nie pohľad cez ružové okuliare.

Európsky región dlhodobo čelil kritike za pomalší rast a štrukturálne problémy. Dnes sa však táto nevýhoda mení na prednosť, ktorá vychádza z faktu, že očakávania investorov sa držia pri zemi.

Analýza globálnych trendov ukazuje, že karta sa začína obracať v prospech doteraz prehliadaných trhov. Tento posun vyplýva z hlbokých ekonomických nerovnováh na druhej strane Atlantiku.

Foto: Conseq.

Foto: Conseq.

Foto: Conseq Investment Management.

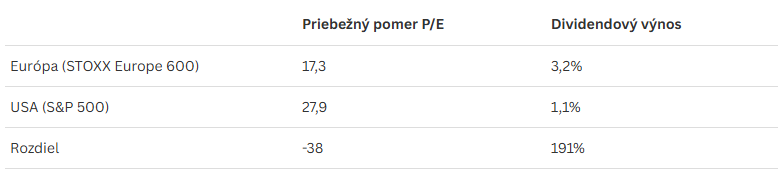

Rozdiely v ocenení

V súčasnej situácii, ktorá môže predstavovať ideálny moment na prehodnotenie investičných pozícií, Stupavský presadzuje preferenciu európskych akcií pred americkými.

V materiáli spoločnosti Conseq prezentuje názor, že v strednodobom horizonte majú európske účastiny oveľa priaznivejší investičný profil než americké.

Hlavný dôvod vidí v extrémnych rozdieloch v oceneniach jednotlivých podnikov. Európsky trh sa totiž nachádza v hlbokej zľave. Stupavský uvádza, že európske korporácie sa predávajú s markantným 38-percentným diskontom oproti konkurentom zo Spojených štátov.

Podľa jeho slov tento valuačný rozdiel dosiahol neprimerane vysokú úroveň. Kým americký trh zahŕňa do svojich cien mimoriadne optimistický vývoj, Európa ponúka pevnejšiu pôdu pod nohami.

Stupavský sa domnieva, že starý kontinent tak poskytuje investorom podstatne väčší bezpečnostný vankúš – margin of safety – pre prípad trhových korekcií.

Stabilný príjem z dividend

Valuácia však nepredstavuje jediný faktor, ktorý hovorí v prospech európskych korporácií. Ďalším kľúčovým prvkom sú podiely na zisku, ktoré firmy vyplácajú akcionárom.

Podľa špecialistu európske spoločnosti ponúkajú investorom omnoho štedrejšiu dividendovú politiku. Ich výnos totiž dosahuje v priemere takmer trojnásobok hodnoty, ktorú poskytujú americké tituly. V strednodobom horizonte považuje skupina Conseq tento rozdiel za zásadný pre celkovú výkonnosť investície.

Dividendy totiž tvoria stabilnú zložku výnosu, ktorá nezávisí len od nálady na burze. Stupavský upozorňuje, že pravidelný prílev peňazí dokáže efektívne kompenzovať kolísanie cien akcií. V časoch neistoty tak držba európskych titulov prináša predvídateľnejší výsledok a chráni celkovú hodnotu majetku pred prudkými výkyvmi.

Zdroj: Bloomberg; Michal Stupavský, CFA, Flourish.

Zdroj: Bloomberg; Michal Stupavský, CFA, Flourish.

Menové riziko a dvojitý deficit

Veľkú pozornosť treba venovať aj menovému riziku, ktoré mnohí investori často podceňujú. Stupavský varuje pred negatívnym príspevkom amerického dolára do celkového výnosu pre európskych investorov.

Očakáva, že sa mena USA v strednodobom horizonte výrazne oslabí. Tento názor opiera o vážne makroekonomické problémy Spojených štátov. Expert upozorňuje na rekordný dvojitý deficit tamojšej ekonomiky.

Aktuálny stav totiž charakterizuje predovšetkým narastajúci schodok štátneho rozpočtu. Ide o problém verejných financií, ktorý priamo súvisí s hospodárením štátu ako inštitúcie. V praxi to znamená, že vláda nedokáže zo svojich príjmov, ktoré plynú najmä z daní a poplatkov, pokryť všetky naplánované výdavky.

Medzi ne napríklad patria investície do infraštruktúry, platy štátnych zamestnancov, náklady na obranu či sociálne transfery. Tento druh deficitu sa meria za určité rozpočtové obdobie a štát ho najčastejšie financuje emisiou štátnych dlhopisov.

Spojených štátov sa však týka aj deficit bežného účtu platobnej bilancie, ktorý zachytáva ekonomické vzťahy celej ekonomiky smerom do zahraničia. Ide o kľúčový ukazovateľ ekonomickej výkonnosti krajiny vo vzťahu k vonkajšiemu svetu.

Skladá sa z obchodnej bilancie, ktorá sleduje vývoz a dovoz tovaru, bilancie služieb zahŕňajúcej ich vývoz a dovoz, bilancie výnosov a bežných transferov.

Bilancia výnosov, často označovaná aj za bilanciu prvotných dôchodkov, zahŕňa napríklad úroky z dlhopisov, zisky z priamych investícií alebo dividendy vyplácané zahraničným investorom.

Bežné transfery zas predstavujú jednostranné finančné alebo vecné toky medzi rezidentmi danej krajiny a jej nerezidentmi, za ktoré subjekt neprijíma žiadne priame protiplnenie.

Ide o transakcie, ktorými sa nemení vlastníctvo aktív v zmysle investícií, ale dochádza k priamemu presunu disponibilného dôchodku. Typickými príkladmi sú platby do rozpočtov medzinárodných inštitúcií, remitencie, dary, humanitárna pomoc alebo dôchodky vyplácané osobám žijúcim v zahraničí. V ekonomickom zmysle tieto položky ovplyvňujú spotrebu a úspory v domácej ekonomike, no priamo nevytvárajú kapitálové zázemie.

Ak je bežný účet platobnej bilancie v deficite, znamená to, že daná krajina ako celok spotrebúva viac tovaru, služieb a investícií zo zahraničia, než koľko ich predáva.

Samotný deficit musí byť vyrovnaný prílevom kapitálu na finančnom účte. Pokiaľ prítok priamych investícií alebo pôžičiek zo zahraničia nestačí na jeho pokrytie, bilancia sa musí vyrovnať inými, často bolestivejšími spôsobmi.

Oba javy spolu úzko súvisia. Ak vláda hospodári s vysokým deficitom a zvyšuje domácu spotrebu, často tým podnecuje aj rast dovozu zo zahraničia, čo následne prehlbuje deficit bežného účtu.

Ku kombinácii extrémne vysokého schodku vládneho rozpočtu a hlbokého deficitu bežného účtu platobnej bilancie sa podľa Stupavského navyše pridáva aj historicky najhoršia čistá medzinárodná investičná pozícia – Net International Investment Position – Spojených štátov.

Popísané nerovnováhy výrazne zvyšujú šancu na štrukturálny pokles dolára. Investícia v zámorí tak môže ľahko stratiť hodnotu len pre nepriaznivý vývoj výmenného kurzu.

Riziko extrémnej koncentrácie

Posledný zásadný argument predstavuje vnútorná štruktúra samotných akciových indexov. Americký trh vykazuje historicky najvyššiu mieru koncentrácie za dlhé desaťročia.

Skupina siedmich technologických gigantov dnes tvorí približne tretinu celkovej kapitalizácie indexu S&P 500. Celý trh tak stojí a padá na úspechu niekoľkých firiem.

Investičný stratég si myslí, že takáto závislosť zvyšuje zraniteľnosť celého amerického finančného systému. Akýkoľvek problém v technologickom sektore tak môže pomerne ľahko stiahnuť nadol celé indexy.

Európa má v tomto smere oveľa zdravšiu odvetvovú a titulovú diverzifikáciu. Sila európskeho trhu sa delí medzi farmáciu, priemysel, financie či spotrebný tovar. Malo by to zabezpečiť jej stabilitu aj v prípade sektorovej krízy.

Stratégia pre nadchádzajúce obdobie

Pre strednodobý investičný horizont považuje tím skupiny Conseq európske akcie za výrazne atraktívnejšiu investičnú voľbu. Ponúkajú podľa neho kombináciu nízkych cien, vysokých dividend a nižšieho menového rizika. Zdravé rozdelenie síl medzi jednotlivé sektory by malo chrániť kapitál pred nečakanými otrasmi.

V časoch, keď davové správanie často vedie k nadhodnoteniu populárnych aktív, môže byť racionálnou stratégiou hľadanie hodnoty v tituloch, ktorým sa vyhýba emočná rely.

Systematická analýza globálnych trhov zo strany Stupavského ukazuje, že diverzifikácia smerom k európskym titulom by v horizonte najbližších piatich rokov mohla predstavovať zmysluplný krok na ochranu investičného portfólia.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.