Nakupujeme drahšie potraviny, zdraželo aj tankovanie či bývanie. Rastúca inflácia si však ukrajuje aj z našich úspor. Čo robiť, aby naše peniaze nestrácali na hodnote?

Podľa údajov Štatistického úradu sa spotrebiteľské ceny na Slovensku v júli 2021 medziročne zvýšili o 3,3 percenta. Ide o najvyšší rast od zimy roku 2012.

Pod rast cien sa podpisuje viacero faktorov. Ekonomika sa zviecha po pandémii, čo zvýšilo spotrebu. Ďalším dôvodom inflácie je zvýšenie cien vstupov, spôsobené problémami vo výrobe. Nezanedbateľným dôvodom je aj rast cien ropy a najmä expanzívna politika centrálnych bánk.

Základné fakty o súčasnom raste cien:

- Za júlovou infláciou je najmä rast cien potravín. Tie medziročne zdraželi o 2,6 %, čo najviac za uplynulých 15 rokov.

- Zvýšili sa aj ceny pohonných hmôt. V reakcii na ceny ropy na svetových trhoch boli medziročne vyššie o 20 %.

- Za organizované zájazdy a dovolenky zaplatíme viac o 4,1 %.

- Vzrástli aj ceny stavebných materiálov. Prejavilo sa to vo forme vyššieho nájomného o 7 %. Oprava a údržba bývania zdražela o 6 %.

- Cestá osobná doprava bola drahšia o 6 %.

Slováci sú národom sporiteľov

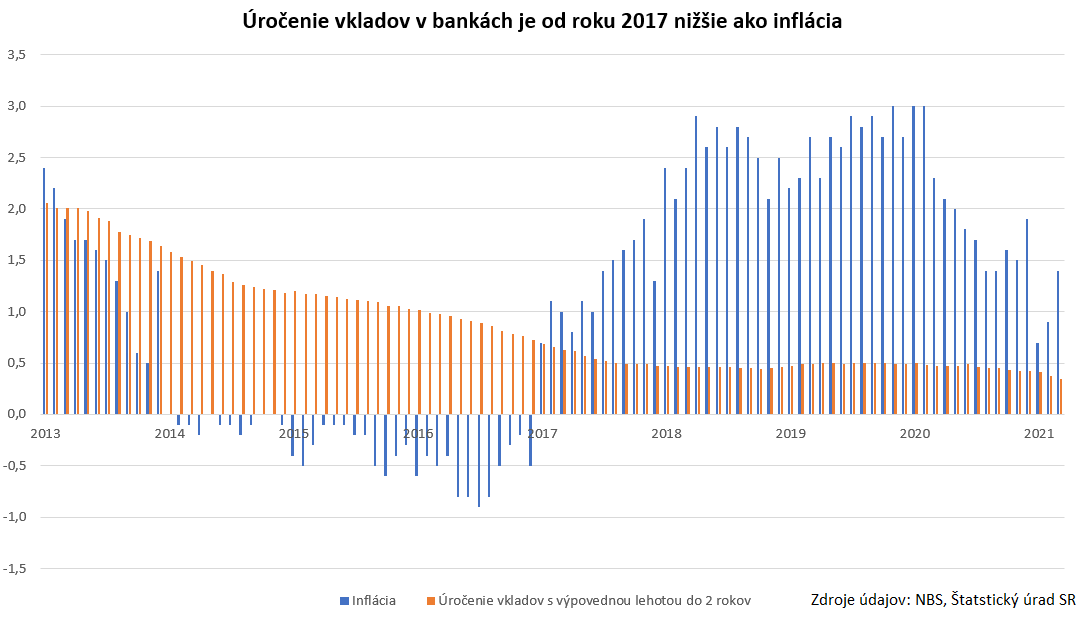

„Aj v tomto roku budú mať Slováci čo robiť, aby vyhrali boj s infláciou. Tá valcuje úroky na bankových vkladoch už piaty rok po sebe,“ konštatuje analytička spoločnosti WOOD & Company, Eva Sadovská.

Na konci júna sme podľa údajov NBS mali v bankách uložených 42 miliárd eur. Medziročne tento objem vzrástol o desať percent. Toto číslo zahŕňa bežné účty, termínované vklady aj vklady s výpovednou lehotou. Najvyššie sú úroky na päťročných termínovaných vkladoch – dosahujú 1,1 percenta. V priemere však vklady v bankách zarábajú len 0,14 percenta.

Napriek tomuto nízkemu číslu suma úspor zverených bankám každým rokom rastie. Pomohla tomu pandémia, keď ľudia menej míňali a viac si odkladali bokom.

V investovaní sme konzervatívni

Analytička Sadovská zdôrazňuje, že možnosťou, ako poraziť infláciu, je investovanie. „Má to ale háčik. Slováci patria z pohľadu investovania medzi konzervatívne národy. Pandémia túto črtu ešte viac zvýraznila, čo sa prejavilo uprednostňovaním sporenia pred investovaním,” konštatuje.

Potvrdzujú to aj štatistiky. Podľa údajov Európskej centrálnej banky tvorí hotovosť a vkladové produkty až 60 % z celkových finančných aktív slovenských domácností, čo je v európskom porovnaní nadpriemerná hodnota. V podielových fondoch mali našinci ku koncu júna zainvestovaných 11,2 miliardy eur. Je to len zhruba štvrtina stavu na účtoch v bankách.

Zmiešané fondy, ktoré sú na Slovensku najobľúbenejšie, zarobili za uplynulé tri roky priemerne ročne 3,5 percenta, uvádza Slovenská asociácia správcovských spoločností. Realitné fondy skončili so ziskom tri percentá a akciové fondy mali priemerný výnos 11,6 percenta ročne. Investori, ktorí nabrali odvahu investovať, teda svoj boj s infláciou vyhrávajú.

Za zdržanlivosťou Slovákov vo vzťahu k investovaniu sú obavy, no aj nevedomosť. Podľa prieskumu UniCredit banky sa u našincov prejavuje tendencia podliehať peňažnej ilúzii. Znamená to, že hodnotia peňažné sumy podľa ich nominálnej hodnoty a neuvedomujú si efekt inflácie.

„Ľudia oslovení v rámci výskumu, či by dali prednosť dvojpercentnému zvýšeniu platu každý rok a nulovej inflácii alebo päťpercentnému zvýšeniu platu a štvorpercentnej ročnej inflácii, veľmi často zvolia zvýšenie platu o päť percent,“ uvádza banka.

Reálna hodnota

Vysvetľuje, že v nominálnom vyjadrení sa päťpercentné zvýšenie platu tvári ako výhodnejšie oproti zvýšeniu o dve percentá. Je však nutné brať do úvahy aj reálnu hodnotu, kde rolu hrá rast cien.

Ak by sme počítali s ročnou infláciou tri percentá, čo bolo realitou pred pandémiou, znamenalo by to, že z vkladu 100-tisíc eur stratíme za päť rokov 14 100 eur. Ak by sme vklad nechali takto „pracovať“ 20 rokov, strata by sa ešte viac prehĺbila. Kúpna sila pôvodných 100-tisíc eur by klesla na len 54 380 eur. Sporiteľov síce upokojuje nemenná cifra na výpise z účtu, realite však musia čeliť, keď si za peniaze chcú niečo kúpiť.

Ceny nehnuteľností, ktoré rastú ešte rýchlejšie ako ceny spotrebného tovaru, stúpli podľa štatistiky NBS za tri roky o 40 percent. Ak teda niekto uprednostnil hotovosť pred bývaním, realitný trh mu nedal za pravdu.

Ceny budú ďalej rásť

Analytici však pre nás nemajú dobré správy. „Svoje súčasné maximum by mohla inflácia dosiahnuť v úvode budúceho roka na úrovni okolo 4,5 percenta, keď by ju mali podporiť aj vyššie regulované ceny energií na bývanie, najmä elektriny,“ naznačuje analytik UniCredit Bank Ľubomír Koršňák. Zvoľnenie dynamiky rastu cien očakáva až v závere budúceho roka, keď by sa inflácia mohla vrátiť k úrovni dvoch percent.

„Ekonomika v súčasnosti čelí niekoľkým ťažko predvídateľným faktorom, ktoré môžu rast cien v druhej polovici roka ešte významne ovplyvniť. Ide napríklad o dĺžku trvania a rozsah problémov s čipmi, tretiu vlnu pandémie na Slovensku i vo svete a mieru oživenia dopytu,“ pridáva ďalšie dôvodu rastu cien analytik Slovenskej sporiteľne Matej Horňák.

Aj oni si myslí, že k poklesu inflácie by sa malo Slovensko dostať v druhej polovici budúceho roka.

„V neposlednom rade inflačné tlaky zvyšuje aj zelená transformácia a trend sociálne zodpovedného investovania,“ pridáva ďalší dôvod akciový analytik Saxo Bank Peter Garnry. Vysvetľuje, že prechod na udržateľnú ekonomiku zvyšuje ceny energie. „Kamkoľvek sa pozrieme, vidíme zvýšené vstupné náklady,“ konštatuje.

Rast inflácie nie je len slovenský fenomén. Dochádza k nemu v širšom stredoeurópskom regióne, západnej Európe ako aj v USA. Analytik Saxo Bank pripomína, že vyššia inflácia predstavuje nenápadný spôsob transferu bohatstva a znižovania majetkovej nerovnosti smerom od vlastníkov kapitálu ku pracujúcim.

Mzdy bývajú totiž spravidla pravidelne indexované o rast cien, čo zvýhodňuje pracujúcich pred majiteľmi kapitálu.