Chcete vedieť, ako ochrániť majetok pred pádom trhov? Investičný špecialista Juraj Karpiš ponúka vlastný recept.

„Predstavuje investovanie do ETF bez hedgingu chybu, ako píšu múdre hlavy na LinkedIne?“ pýta sa jeden zo sledovateľov slovenského „finančného hygienika“.

Zároveň sa zamýšľa, či by rovnakú úlohu nesplnil aj „amatérsky hedging“. Za ten považuje Jurajom Karpišom pozmenenú stratégiu permanentného portfólia, ktorú pôvodne navrhol Harry Browne.

Známy slovenský ekonóm sa vo svojej odpovedi na platforme Youtube opiera o teóriu Marka Spitznagela. Ten ju rozoberá vo viacerých knihách, v ktorých na hedging nazerá cez optiku maximalizácie konečného bohatstva. Za najväčšieho nepriateľa investora pritom nepovažuje volatilitu, ale trvalú stratu kapitálu, spôsobenú príliš veľkou pozíciou.

Karpiš jeho filozofiu prezentovanú v knihe Safe Haven zúžil na dva základné prístupy, ktoré považuje za kľúčové. Ide o opčný hedging a Kellyho optimalizáciu.

V kontexte praktickej implementácie a matematického rámca, ktorý Spitznagel prezentuje, možno toto rozdelenie považovať za kľúčové. Na čom sú teda postavené hlavné piliere tejto investičnej filozofie?

Opčný hedging

Spitznagel definuje opčný hedging ako metódu na ochranu portfólia pred extrémnymi, negatívnymi udalosťami na trhoch, ktoré označuje ako fatálne riziká.

Tvrdí, že trhy sú náchylné na takzvané „čierne labute“ alebo extrémne udalosti, ktoré spôsobujú náhle a drastické znehodnotenie aktív. Tradičná diverzifikácia podľa neho v takýchto momentoch zlyháva, pretože korelácie medzi rôznymi triedami aktív v čase krízy majú tendenciu prudko stúpať.

Jeho stratégia sa preto zakladá na asymetrickom profile výnosov. Využíva nákup lacných opcií mimo peňazí – out-of-the-money –, ktoré fungujú ako poistka.

Tie majú veľmi nízku cenu v období pokoja, ale v čase prudkého prepadu trhu ich hodnota exponenciálne rastie. Tento nárast má vykryť straty hlavného portfólia.

Podstatu tohto konceptu nepredstavuje snaha o predpovedanie trhových pohybov. Spitznagel zdôrazňuje, že ide o náklad na poistenie, ktorý je nevyhnutný pre dlhodobé prežitie investora.

Pripúšťa, že výdavky na hedging budú v drvivej väčšine času ukrajovať z celkového výnosu portfólia, čo označuje za daň, ktorú musí investor platiť za to, aby sa vyhol totálnej skaze.

V knihe argumentuje, že efektívny tail hedging, ako svoj prístup nazýva, musí byť systematický a kontinuálny. Časovanie pri nákupe týchto opcií považuje za kontraproduktívne, pretože keď sa trh začne prepadať, ceny opcií sa stávajú neúmerne drahými pre nárast implikovanej volatility. Preto podľa neho musí byť tento mechanizmus nastavený tak, aby fungoval automaticky bez ohľadu na momentálne sentimenty.

Spitznagel teda nevníma opčný hedging ako nástroj na špekuláciu či zvyšovanie výnosov, ale ako nevyhnutný náklad na riadenie extrémneho rizika, ktorý umožňuje investorovi zostať na trhu aj v najťažších obdobiach a potom profitovať z následného oživenia.

Forbes US

Forbes US

Foto: Forbes US

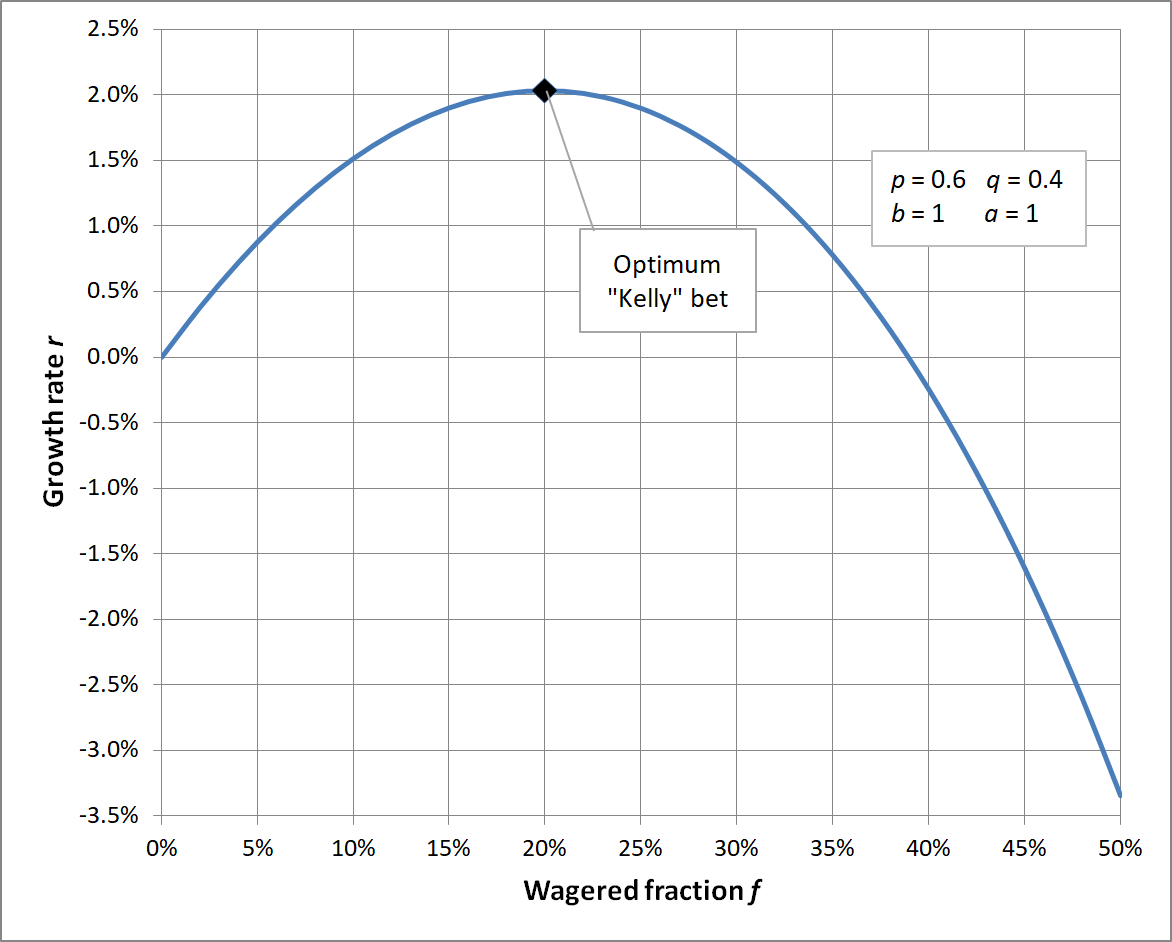

Kellyho optimalizácia

V kontexte Spitznagelovej teórie predstavuje Kellyho optimalizácia – Kelly Criterion – ústredný pilier, ktorý určuje správnu veľkosť pozícií v rámci investičnej stratégie. Spitznagel ju používa na vyriešenie problému, ako vyvážiť náklady na hedging dlhodobou výkonnosťou portfólia.

Základom tohto prístupu je matematický princíp, ktorý hľadá optimálnu mieru reinvestovania ziskov tak, aby sa maximalizoval dlhodobý zložený rastový potenciál.

Upozorňuje na to, že pri príliš konzervatívnom prístupe investor nevyužíva svoj potenciál, zatiaľ čo pri príliš agresívnom riskuje zničenie kapitálu v dôsledku série neúspešných obchodov.

Kritika, ktorú Spitznagel vznáša voči bežnému využívaniu Kellyho kritéria v investovaní, spočíva v chybnom chápaní pravdepodobnosti v reálnom svete trhov.

Varuje pred snahou o presné modelovanie výnosov na základe historických dát, pretože trhové prostredie nie je statické a riziká sú často skreslené.

Podľa neho predstavuje najväčšie nebezpečenstvo nadmerné riskovanie, pri ktorom sa investor dostane do situácie, z ktorej sa pri poklese už nedokáže vrátiť na pôvodnú úroveň kapitálu.

Spitznagel aplikuje Kellyho princíp tak, že hedging vníma ako nevyhnutnú súčasť optimalizačného vzorca. Zatiaľ čo iní investori vidia náklady na poistku ako stratu, on ich vníma ako nástroj na zníženie volatility a predĺženie prežitia.

V jeho podaní Kellyho optimalizácia zabezpečuje, že objem alokácie prostriedkov sa nastavuje tak, aby minimalizoval pravdepodobnosť fatálnej straty, pričom stále umožňuje dlhodobý rast hlavného portfólia.

Význam tohto postupu spočíva v tom, že sa investor nesnaží maximalizovať krátkodobý zisk, ale dlhodobú stabilitu. Spitznagel zdôrazňuje, že práve táto disciplína umožňuje vydržať na trhu dostatočne dlho na to, aby sa prejavila sila zloženého úročenia.

Bez striktného dodržiavania tohto matematického rámca sa podľa neho investor skôr či neskôr vystaví riziku, ktoré mu znemožní ďalšiu činnosť.

Zjednodušene povedané, Spitznagel aplikáciou Kellyho princípov znižuje pravdepodobnosť fatálneho zlyhania, aj keď to v praxi znamená nižší aritmetický výnos. Investor by sa nasledovaním jeho prístupu nemal stať obeťou vlastnej chamtivosti alebo ilúzie o predvídateľnosti trhov.

Zdroj: Wikipedia.

Zdroj: Wikipédia

Strata verzus zisk

Karpiš sa pri aplikácii Spitznagelovej teórie sústredí primárne na uplatnenie zásad Kellyho optimalizácie. Voči využívaniu komplexných finančných nástrojov je pri bežných investoroch skeptický.

Svoj prístup k ochrane portfólia teda nepostavil na nákupoch opcií, ale na štrukturálnej diverzifikácii a držaní aktív, ktoré majú plniť úlohu poistky proti systémovým zlyhaniam.

Na rozdiel od niektorých iných ekonómov Karpiš vníma, že strata je omnoho dôležitejšia ako zisk. Investori by sa jej podľa neho mali prirodzene báť, pretože v prípade, že k nej dôjde, prichádzajú o benefity zloženého úročenia.

Svoje tvrdenie dopĺňa Buffettovým výrokom, podľa ktorého sú dôležité len dve základné pravidlá. Prvé pravidlo znie: „Nikdy neprichádzaj o peniaze.“ Druhé zas: „Nikdy nezabúdaj na pravidlo číslo jeden.“

V kontexte filozofie, ktorú „finančný hygienik“ prezentuje vo svojich newslettroch a videách, hedging realizuje predovšetkým prostredníctvom správneho rozloženia majetku do konkrétnych aktív. Sústredí sa teda na samotnú veľkosť stávky, čím sa snaží zabrániť absolútnemu zruinovaniu kapitálu.

Poukazuje aj na to, že sám Spitznagel píše, že „jediná stratégia, ktorá jeho opčný hedgingový prístup porazila, bola tá, ktorá držala 25-percentnú pozíciu v zlate“. Osobne to berie ako pochvalu vlastného prístupu.

Hedging podľa Karpiša

Namiesto platenia poistného za deriváty, ktoré postupom času strácajú hodnotu, Karpiš považuje za efektívnejšie postaviť obranu majetku na kombinácii nízkonákladových aktív a reálnych prvkov s opačným rizikovým profilom.

Základ jeho stratégie predstavuje rozdelenie majetku na rastovú zložku, ktorú tvorí pasívne investovanie do globálnych akciových trhov cez indexové fondy, a ochrannú zložku, ktorá slúži ako hedging.

Pri budovaní tejto ochrany sa inšpiruje myšlienkami permanentného portfólia, avšak výrazne ich upravuje pre prostredie, ktoré nazýva „érou zlých peňazí“.

Permanentné portfólio

Permanentné portfólio predstavuje nadčasovú investičnú stratégiu, ktorú navrhol Harry Browne. Bývalý politik a investičný poradca staval na myšlienke, že hoci budúcnosť nepoznáme, ekonomika kolíše medzi niekoľkými známymi stavmi – prosperitou, recesiou, infláciou a defláciou.

Kým niektorí portfólioví manažéri používajú myšlienku „parity rizika“ na vyváženie rizika volatility medzi aktívami, Harry Browne veril v použitie rovnakej myšlienky na vyváženie ekonomického rizika.

Preto si vybral štyri aktíva, ktoré považoval za jedinečne kvalifikované na pozitívnu reakciu v každej zo štyroch ekonomických podmienok.

Cieľom permanentného portfólia je ochrana majetku pred infláciou aj recesiou rozdelením kapitálu na štyri rovnaké časti. Investor by podľa neho mal alokovať svoje prostriedky do akcií, dlhopisov, zlata a hotovosti.

Kým akcie sú určené na dosiahnutie vyššieho zhodnotenia v čase ekonomického rastu, dlhopisy sú vhodné pre obdobie prosperity a deflácie. Úloha zlata spočíva v ochrane proti vysokej inflácii. Hotovosť má zasa zabezpečiť likviditu a ochranu pred poklesom trhov.

Stratégia si vyžaduje každoročné vyvažovanie – rebalancing –, keď sa predávajú aktíva, ktorých hodnota narástla, a, naopak, dokupujú tie, ktoré klesli. Tým sa podiel opäť vráti do pôvodných štvrtín.

Mierna kreatíva

Nebol by to však Karpiš, aby si aj tento model neupravil podľa seba. Dôvod na implementáciu zmien predstavuje odlišné prostredie. Korelácia dlhopisov s akciami sa historicky posunula – z negatívnej v deflačnom prostredí na často pozitívnu v inflačných režimoch.

To oslabuje ich úlohu stabilného diverzifikačného nástroja. V časoch vysokého zadlženia štátov a vyššieho inflačného rizika pre dlhodobé dlhopisy v Karpišovom portfóliu nezostalo miesto.

Z uvedeného dôvodu uvažuje o štyroch pilieroch majetku trochu inak. Ponecháva medzi nimi akcie, ktoré tvoria produktívny kapitál.

Doplnkovú ochranu v jeho očiach predstavujú nehnuteľnosti ako reálne aktíva, ktoré si spravidla zachovávajú úžitkovú hodnotu bez ohľadu na menovú politiku.

Hotovosť, prípadne iné likvidné nástroje, využíva ako rezervu na krytie krátkodobých výdavkov a ako muníciu pripravenú na nákupy počas trhových prepadov.

Posledným pilierom Karpišovho hedgingu nakoniec zostáva investičné zlato ako poistka proti menovým, dlhovým a politickým problémom.

Vzácny kov teda nevníma ako špekuláciu na zisk, ale ako zaistenie proti systémovému zlyhaniu finančného sektora a nekontrolovanému znehodnocovaniu peňazí centrálnymi bankami.

Svoj prístup opisuje ako „zlatú cibuľu“. Táto koncepcia spočíva v držbe zlata v rôznych vrstvách expozície. Najbezpečnejšie jadro tvorí fyzické, ideálne anonymne držané zlato mimo bankového systému, ktoré predstavuje plán B.

Vonkajšie vrstvy cibule potom dopĺňajú papierové formy zlata, ako sú ETF alebo akcie zlatých ťažiarov, ktoré investorovi umožňujú flexibilne reagovať na dianie na trhoch.

Zhodnotenie

V kontexte ochrany portfólia pred totálnym prepadom akciového trhu a stratou kúpnej sily možno štvrtinové rozloženie chápať ako metódu výrazného zníženia koncentrovaného rizika.

Tento prístup by mal byť pre bežného retailového investora vo väčšine scenárov dostačujúci. Aplikácia podstaty Kellyho optimalizácie zabezpečuje vyhýbanie sa snahe o časovanie trhu a zároveň chráni kapitál pred totálnym zničením pomocou striktného riadenia veľkosti pozícií.

Model rozdelenia aktív na štvrtiny vytvára robustný štít proti systémovým rizikám. Zároveň odstraňuje potrebu pravidelného nákupu opcií, čo pre bežného človeka môže byť technicky náročné a často aj ekonomicky nevýhodné.

Z pohľadu Spitznagelovej teórie sa však tento typ hedgingu nedá označiť za dokonalý, keďže nedosahuje asymetrický profil výnosov. Karpišova stratégia tak v skutočnosti nevytvára „výbušnú“ poistku, ale skôr rozrieďuje riziko celého portfólia.

Za túto formu ochrany investor neplatí priame poistné, ale znáša skryté náklady obetovanej príležitosti, keďže veľká časť jeho majetku leží v menej výkonných aktívach a spomaľuje celkové zhodnotenie v obdobiach dlhého hospodárskeho rastu.

Keďže sám Spitznagel v knihe uznáva silu stratégie postavenej na zlate, nepriamo tým potvrdzuje, že táto defenzívna zložka má na trhu svoje reálne opodstatnenie.

Pre investora, ktorý nemá za chrbtom profesionálny inštitucionálny trading desk, predstavuje Karpišovo upravené permanentné portfólio udržateľný kompromis, ktorý umožňuje teoretický rast a zároveň ochranu pred trvalou stratou kapitálu.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.