Na hypotekárnom trhu vládne vlna zdražovania. Banky prepisujú cenníky aj v niekoľko dňových intervaloch. Situácia praje aktívnym. Kto si nestihol zafixovať sadzby doteraz, má ešte stále šancu. Podľa odborníkov sa to pri súčasných cenách hypoték ešte stále oplatí.

Ľudia chcú 10-ročné fixácie

Kým donedávna sa najväčšej popularite tešila fixácia úrokov na tri roky, dnes sa preferencie dlžníkov zmenili. Preorientovali sa na desaťročný fix.

„V roku 2021 bola najčastejšou trojročná fixácia, ktorú využili takmer dve tretiny našich klientov. Naopak, desaťročná fixácia bola skôr výnimkou, keďže si úrok na túto dobu ľudia zafixovali len pri necelých piatich percentách hypoték,“ spomína finančný analytik OVB Allfinanz Slovensko Marián Búlik.

Aktuálne majú podľa neho jeho klienti najväčší záujem o desaťročnú fixáciu. V prvom štvrťroku mala viac ako tretinový podiel, čím prekonala päťročné fixácie s podielom 28 percent aj trojročné fixácie s podielom 20 percent. „V porovnaní s minulým rokom vidíme zásadný obrat, ktorý dokazuje, že naši klienti počúvali odporúčania sprostredkovateľov aj externých odborníkov,“ konštatuje Búlik.

„Ľudia aktuálne preferujú stále dlhšie fixácie, pretože v najbližších rokoch sa očakáva rast úrokov a sú ochotní si za dlhšie viazanosti priplatiť. Počítajú totiž s tým, že ak by fixácia úroku na ich úveroch skončila o dva či tri roky, je možné, že by dostali ešte vyšší úrok ako je ten dnešný,“ pritakáva Eva Šablová, riaditeľka pre úvery v spoločnosti Fingo.sk.

Klienti tak podľa nej takmer úplne stratili záujem o trojročné a kratšie fixácie. „Minimálnou akceptovateľnou dobou fixácie u väčšiny je dnes päťročná fixácia a mnohí napriek vyššej cene stále žiadajú aj o desaťročnú fixáciu,“ konštatuje Šablová.

Úroky rýchlo rastú

Zvyšovanie úrokových sadzieb odštartovala začiatkom roka VÚB a odvtedy už všetky banky pristúpili k vyšším sadzbám aspoň raz. Niektoré tak urobili aj viacnásobne. ČSOB a VÚB menili úrokový sadzobník doteraz trikrát, Slovenská sporiteľňa tak tretíkrát urobí 18. apríla.

„Vzhľadom na neistotu v ekonomike a rast ceny úrokových swapov budeme pravdepodobne do konca roka svedkami ešte niekoľkonásobného zvyšovania úrokov vo väčšine bánk,“ naznačuje Búlik.

„Nové úrokové sadzby ohlasujú banky na Slovensku prakticky každý týždeň. Za posledný týždeň avizovali zmeny úrokov Prima banka, 365.bank, Tatra banka a ako posledná aj UniCredit bank,“ dodáva Šablová. Medzi dlžníkmi tak začiatkom roka prepukla bitka o čo najvýhodnejšie zafixovanie úrokov na dlhé obdobie.

Kým doteraz hypotekárna horúčka znamenala snahu dopracovať sa k čo najnižšej sadzbe a ušetriť na čo najnižšej aktuálnej splátke, tento rok sa taktika zmenila. Dlžníci sú ochotní zaplatiť viac, no s istotou na dlhšiu dobu.

Najdrahšie hypotéky sa blížia k úrovni 5 %

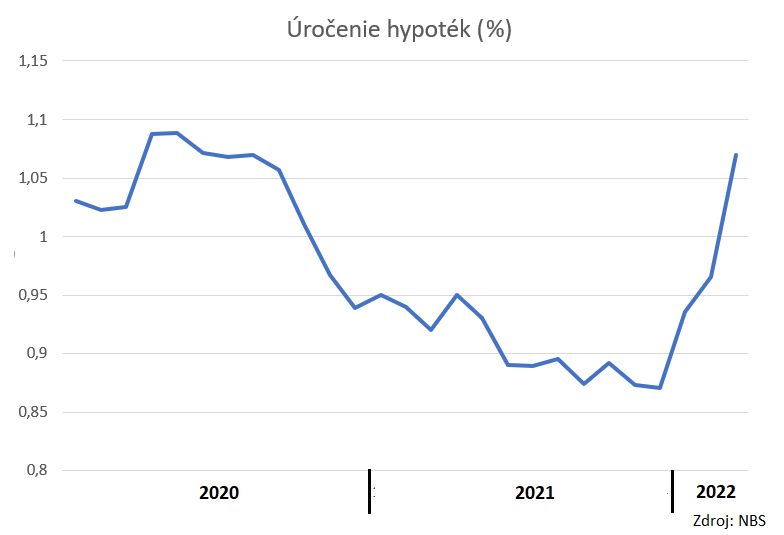

Kým začiatkom roka bola najlacnejšia ponuka na trhu na úrovni 0,4 percenta pri trojročnej fixácii, dnes je najdrahšia hypotéka pri desaťročnej fixácii za 4,75. Na oficiálnych čísla sa zvyšovanie sadzieb ešte naplno neprejavilo. NBS totiž zverejňuje štatistiky s mesačným posunom.

Dnes sú teda najčerstvejšie čísla za marec. Aj na nich však vidno, že sadzby sa odrazili odo dna 0,87 percenta v októbri minulého roka na 1,07 percenta v marci 2022.

Na mieste je teda otázka, či nie je na fixovanie si úrokov na nízkych úrovniach už neskoro. Analytici naznačujú, že nie. „Na trhu sú ešte stále banky, ktoré sadzby zvýšili len v menšej miere. Ide o menšie banky, ktoré sa snažia o rozšírenie svojho kmeňa a súčasná situácia by im mohla pomôcť pri akvizícii klientov z iných bánk,“ vysvetľuje Búlik.

Kde sú hypotéky ešte stále lacné

Banky si podľa neho môžu dovoliť poskytnúť hypotéky za stále výhodných podmienok pravdepodobne vďaka starším nízkoúročeným úverovým linkám. „Nepôjde však o veľké čísla,“ myslí si analytik.

„Napríklad Prima banka držala dlho sedemročnú sadzbu tesne nad úrovňou jedného percenta, potom ju zvýšila na 1,6 percenta a od začiatku mája sadzbu zvýšila na dve percentá, respektíve 1,8 percenta ako mimoriadnu ponuku do 27. mája,“ uvádza.

„Pri trojročnej fixácii sa však stále s mimoriadnou ponukou drží pri historickom minime 0,6 percenta. Napríklad Fio banka pri refinancovaní ponúka trojročnú fixáciu za 0,88 percenta, pričom pri novom úvere je úrok pri tejto fixácii 1,28 percenta. 365.bank sa drží pod jedným percentom už len symbolicky s jednoročnou fixáciou (0,75 %), avšak pri trojročnom a dlhšom fixe už nie je konkurencieschopná,“ konštatuje ďalej Búlik.

Napríklad pri trojročnej fixácii má výraznejší odskok od ostatných bánk Prima banka. Aj podľa Šablovej je ponuka Prima banky aktuálne najlacnejšia na trhu. Pri trojročnej fixácii ponúka 0,60 percenta, zatiaľ čo ostatné banky začínajú na úroku 1,29 percenta.

„Aj pri päťročných fixáciách si Prima banka drží odstup a jej úrok je stále o približne pol percenta nižší, ako ponúkajú ostatné banky,“ konštatuje analytička. Menší rozdiel už je pri dlhších fixáciách. Sedemročný fix tu stojí spomínaného 1,80 percenta, kým desaťročné fixácie sú na trhu nad hranicou 2,59 percenta.

Problémy so schvaľovaním

Aktuálna bitka o dlhé fixácie spôsobila bankám problémy. Museli spracovať násobne viac žiadostí ako v bežnom čase. V marci dosiahli nové alebo refinančné úvery hodnotu 2,9 miliardy eur, čo je zhruba trojnásobok toho, čo v štandardným mesiacoch.

„Vzhľadom na veľmi vysoký záujem o hypotekárne úvery sme zhruba v polovičke apríla museli dočasne pristúpiť k pozastaveniu prijímania žiadosti o refinancovanie, aby sme vedeli prioritne posudzovať a schvaľovať nové žiadosti o úvery, nevyhnutné pre získanie novej nehnuteľnosti,“ uvádza hovorkyňa ČSOB Anna Jambrová.

Banka teda dočasne zatvorila brány pre refinančných klientov, aby sa mohla zamerať na „elementárnu potrebu bývania“. „Išlo o dočasné riešenie v dôsledku mimoriadne vysokého záujmu o úvery a v nasledujúcich dňoch opätovne pristúpime k prijímaniu žiadostí o refinancovanie už existujúcich hypoték,“ dodáva hovorkyňa.

Pridlhé posudzovanie žiadostí

Nápor na banky vyvolal rôzne neštandardné situácie. Banky zvyčajne deklarujú za akých podmienok si u nich klient podáva žiadosť o hypotéku. Akcie bánk sa totiž v čase menia a banky garantujú platnosť podmienok pre klientov, ktorí si podali žiadosť v čase platnosti akcie. Nie vždy to však platí. ČSOB napríklad schválila niektorým klientom žiadosti pri vyššom úroku, ako sľubovala.

„Rastúca cena zdrojov financovania, ktoré si banka požičiava, aby mohla požičiavať klientom, významne ovplyvňuje cenu hypoték. Banka pri jej stanovovaní musí pristupovať zodpovedne a obozretne, zohľadňujúc spomínanú cenu peňazí na trhu a rizikovosť klienta,“ vysvetlila hovorkyňa banka tento postup.

Dodala, že úroková sadzba sa stanovuje až v procese schvaľovania úveru. Problém však nastáva, ak schvaľovanie trvá pridlho a klienti odmietajú konkurenčné ponuky, ktoré sa neskôr ukážu ako výhodnejšie. „Pri niektorých typoch fixácií môže dôjsť k schváleniu vyššej sadzby, ako boli očakávania klienta v čase podávania žiadosti,“ konštatuje hovorkyňa ČSOB.

Kam až stúpnu ceny hypoték?

Hypotéky na Slovensku teraz testujú nové teritórium. Doteraz sme poznali len pohyb sadzieb smerom nadol. Tak banky, ako aj ich klienti, zatiaľ nevedia, kam až môžu úroky rásť.

„Ešte pred začiatkom vojny na Ukrajine sa konzervatívne odhady zhodovali na náraste priemernej sadzby nových hypoték do konca roka na úroveň 1,5 percenta. Dnes je však zrejmé, že to bude výrazne viac,“ hovorí analytik OVB. Pripomína, že ECB ešte nezdvihla centrálnu sadzbu a úvery už zdražujú.

„Úrokové swapy neustále rastú a napríklad 5-ročné sadzby na medzibankovom trhu nedávno presiahli 1,25 percenta. Nečudoval by som sa, keby priemerný úrok nových hypoték presiahol na konci roka 2,5 percenta. Sadzby v blízkosti piatich percent sa mi však aj napriek súčasnej situácii zdajú prehnané. Ani takýto scenár sa však úplne nedá vylúčiť,“ uzatvára analytik.