Končí sa éra drahých nehnuteľností? Nové dáta ukazujú zmenu, ktorú bežní investori môžu prehliadnuť.

„Slovensko je podľa mňa už v recesii, ak neberieme do úvahy, čo ministri za európske peniaze budujú, vyhadzujú do vzduchu a potom zasa budujú,“ uvádza analytik Juraj Karpiš. „A to nie je dobrá správa pre vývoj cien nehnuteľností, ktoré sú ‚ustrelené‘ a už dnes sú ďaleko od nájmov,“ dodáva.

Ak prenajímatelia, bez ohľadu na spôsob financovania, nedokážu v aktuálnom prostredí zvyšovať nájomné, rovnováha medzi cenami nehnuteľností a nájmami sa zrejme obnoví až poklesom cien realít. Čo to v konečnom dôsledku znamená pre investorov?

Nová stratégia

Známy slovenský analytik na YouTube reaguje na zverejnenú Správu o finančnej stabilite Národnej banky Slovenska. Poukazuje pritom na faktory, ktoré dnes nabádajú k opatrnosti, pokiaľ ide o budúce ceny nehnuteľností.

Karpiš hovorí o rôznych varovných signáloch, ktoré ukazujú na možný príchod ekonomického ochladenia. Zlatá éra neobmedzene lacných peňazí sa definitívne končí a nebezpečne vysoké percento Slovákov drží všetky svoje celoživotné úspory v jedinom type aktíva – nehnuteľnostiach.

Ich hodnota však silne závisí od kolísavosti domácej ekonomiky. Ak by trhové ceny realít začali po rokoch rastu výraznejšie klesať, pravdepodobne vyvolajú dominový efekt. To by fatálne ovplyvnilo celkový pocit bohatstva našich domácností a následne by stiahlo nadol aj maloobchodnú spotrebu v krajine.

Realitní investori, ktorých zraniteľnosť a závislosť na domácom vývoji rastie, by preto mali zvážiť zmenu doterajšej stratégie. Vzťahy, ktoré doposiaľ platili, v budúcnosti platiť nemusia. Podmienky sa totiž zásadne menia.

Miera úverového zlyhania

Aktuálny stav, pri ktorom sa výnos z prenajímania v Bratislave pohybuje na úrovni okolo troch percent a výnos nízkorizikových dlhopisov dosahuje štyri percentá, možno z dlhodobého hľadiska považovať za ťažko udržateľný. To však ani zďaleka nie je všetko.

V súčasnosti už totiž podľa Národnej banky Slovenska začína rásť aj miera nesplácaných spotrebných úverov, ktorá sa aktuálne pohybuje na úrovni okolo 7,4 až 8 percent. Dosahuje teda svoje niekoľkoročné maximum.

Samotná miera zlyhania pri spotrebných úveroch pritom predstavuje dôležitý ukazovateľ, ktorý sa berie ako predstihový indikátor zlyhania hypoték.

Psychológia splácania

Logika za týmto tvrdením stojí na dvoch hlavných pilieroch. Prvým je hierarchia platenia účtov, často označovaná ako psychológia splácania. Keď sa domácnosť dostane do finančnej tiesne, takmer vždy ako prvé prestane splácať nezabezpečené záväzky, teda spotrebné úvery, kreditné karty alebo lízingy.

Strecha nad hlavou je to posledné, o čo chce človek prísť, preto bude hypotéku držať nad vodou tak dlho, ako to len pôjde, často aj na úkor iných dlhov. Ak teda v bankovom systéme začne rásť miera zlyhania spotrebných úverov, je to včasné varovanie, že finančný vankúš domácností sa vyčerpal a o niekoľko mesiacov sa tieto problémy pravdepodobne prelejú aj do hypotekárneho portfólia.

Druhým pilierom je profil dlžníka. Spotrebné úvery si vo väčšej miere berú ľudia s nižšími príjmami alebo menšími finančnými rezervami. Táto skupina obyvateľstva reaguje na zhoršenie ekonomickej situácie, napríklad na rast nezamestnanosti alebo vysokú infláciu, ako prvá. Ich zlyhanie signalizuje prvé trhliny v ekonomike skôr, než zasiahnu bonitnejších klientov, ktorí vlastnia nehnuteľnosti.

Zvýšenie úrokových sadzieb

Ďalším klincom do rakvy dnešných cien nehnuteľností môže byť zvýšenie úrokových sadzieb, ku ktorému Európska centrálna banka nedávno pristúpila. Na svojom júnovom zasadnutí totiž rozhodla o zvýšení všetkých troch základných úrokových sadzieb o 25 bázických bodov.

Dôvodom na tento krok boli najmä obnovené inflačné tlaky v eurozóne. Tie vyvolali opätovné zdražovanie energií a napätá geopolitická situácia na Blízkom východe, ktorá skomplikovala prepravu ropy a iných komodít.

ECB zároveň prehodnotila svoje prognózy a očakáva, že celková inflácia v eurozóne dosiahne v roku 2026 priemerne tri percentá, čo je výrazne nad jej dvojpercentným cieľom. Zvýšením sadzieb sa banka snaží zabrániť tomu, aby sa tieto vyššie inflačné očakávania v ekonomike trvalo usadili.

Pre slovenských realitných investorov zdvihnutie úrokových sadzieb znamená, že páka ich hypotekárnych úverov sa bude predražovať. Pokiaľ by sa k týmto faktorom pridali aj rast nezamestnanosti či stagnácia reálnych príjmov, situácia môže byť vážnejšia, ako sa na prvý pohľad môže javiť.

Tvrdé dáta a možná zmena trendu

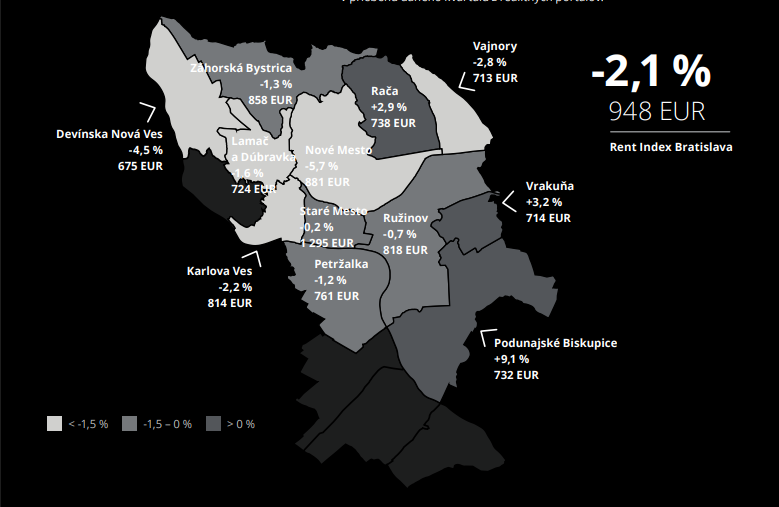

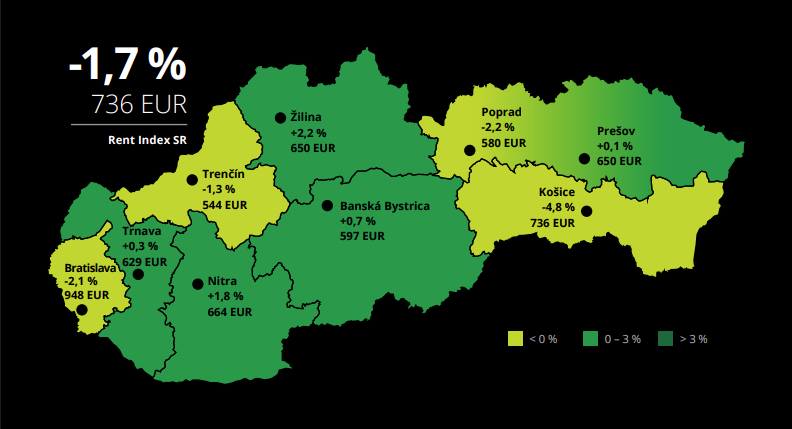

Dostupné ekonomické dáta naznačujú možné ochladzovanie trhu a potenciálny prechod do obdobia zmeny dlhodobého trendu. Na nové podmienky poukazuje napríklad Deloitte Rent Index.

Ten prezentuje priemernú ponukovú cenu mesačného nájomného dostupných bytov vo vybraných mestách. Zároveň udáva aj percentuálnu zmenu v porovnaní s predchádzajúcim obdobím. Dáta sa získavajú v priebehu daného kvartálu z realitných portálov.

Za prvý kvartál roka 2026 nájomné na bývanie nominálne kleslo v Bratislave o 2,1 percenta a v Košiciach dokonca až o 4,8 percenta. Deje sa to aj napriek štvorpercentnej inflácii. To znamená, že ak by nominálne vzrástlo o štyri percentá, bolo by reálne na nule.

Zdroj: Deloitte.

Zdroj: Deloitte.

Zdroj: Deloitte.

Prepad cien nájomného sa však netýka len veľkých miest a je viditeľný aj v celoslovenskom meradle, keď index udáva ich prepad o 1,7 percenta. Nominálny pokles nájmov v pomerne silnom inflačnom prostredí naznačuje možný obrat trendu.

Zdroj: Deloitte.

Zdroj: Deloitte.

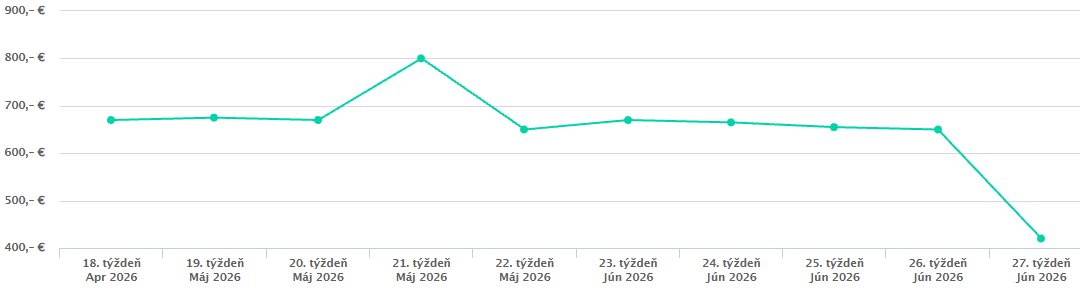

Pokles cien nájomného zaznamenal aj portál Zoznam Realít, podľa ktorého sa mediánový nájom bežného dvojizbového bytu v hlavnom meste aktuálne pohybuje približne okolo hranice 420 eur. Ešte pred štyrmi týždňami bol vo výške 670 eur. Treba si však uvedomiť, že ide o medián aktuálne inzerovaných bytov, ktorý sa môže krátkodobo výraznejšie meniť aj vplyvom zloženia ponuky.

Zdroj: Zoznam Realít.

Zdroj: Zoznam Realít.

Mýtus o nedostupnom bývaní

Karpiš údaje porovnáva so súčasnými priemernými mzdami. Z jeho prepočtu vychádza, že celkové náklady na prenájom pre dvoch štandardne pracujúcich ľudí tvorili pred mesiacom len približne pätinu ich mesačných príjmov. Teraz podiel ešte klesol.

Rast ceny nájmu od roku 2010 bol v porovnaní s okolitými krajinami na Slovensku najnižší, pričom dosiahol úrovne v okolí priemeru Európskej únie.

„Nájom na Slovensku je podivuhodne nízky, a to ako absolútne, tak aj v relatívnom vyjadrení k príjmom. Zároveň máme extrémne vysoké ceny nehnuteľností,“ tvrdí ekonóm.

Vzhľadom na nízky podiel nájmu k cenám dospel k záveru, že naratív o kríze bývania nemusí byť pravdivý. Upozorňuje na skutočnosť, že Národná banka Slovenska v skutočnosti v prezentovanom indexe nehovorí o nedostupnosti bývania, ale o nedostupnosti vlastnenia.

Analytik hovorí o zásadnom rozdiele. Vlastnenie nehnuteľnosti totiž nie je podmienkou zabezpečenia bývania. „Bývať sa dá aj v cudzom. Tak ako si chlieb možno upiecť vo vlastnej piecke, možno ho aj kúpiť od pekára,“ prirovnáva.

Ak za index dostupnosti bývania považujeme nájom, potom platí, že aj keď dostupnosť vlastníctva klesla, dostupnosť nájomného bývania, naopak, priebežne rastie.

Môže ísť iba o výkyv, avšak Karpiš sa prikláňa skôr k verzii, že trh vysiela dôležitý signál. „Možno to nie je náhoda, že Roman Kružliak nevedel štyri mesiace do svojho bytu nájsť nájomníka. Stalo sa mu to začiatkom tohto roka a možno ide o zmenu trendu,“ uvádza ekonóm.

Mimochodom, podľa spomínaného Kružliaka, ktorý vychádza zo štatistík portálu Nehnuteľnosti, bolo v roku 2025 na realitnom trhu údajne o 35 percent viac nehnuteľností poskytovaných na nájomné bývanie oproti predchádzajúcemu roku. Aj tento nárast sa určite podpísal pod neustále klesajúcu cenu nájomného bývania.

Nízke výnosy z prenájmu naznačujú rastúci nesúlad medzi cenami nehnuteľností a nájomným. Niektoré nehnuteľnosti tak momentálne možno chápať ako predražené.

Čo si z toho odniesť

Držanie nadobudnutého majetku výlučne v domácej „tehle“ dnes so sebou prináša významné riziko. „To, čo posledných 20 rokov pôsobilo ako plus, môže dnes začať pôsobiť ako mínus,“ hovorí Karpiš.

Naivné spoliehanie sa na nekonečný rast cien nehnuteľností predstavuje hazardnú investičnú stratégiu. Pri investovaní treba vždy počítať aj s možnosťou negatívneho scenára.

Slováci by preto podľa analytika mali začať s prehodnocovaním svojich investičných návykov. Namiesto čistej investície do nehnuteľností sa treba zamerať na rozloženie majetku do rôznych tried aktív v rôznych jurisdikciách. Rozumná diverzifikácia mimo prehriateho slovenského realitného trhu by mala ochrániť úspory investorov pred nástrahami ekonomických cyklov.

Dôležité upozornenie

Informácie obsiahnuté v tomto článku majú výhradne informačný charakter a nepredstavujú investičné rady. Neodporúčame konať na základe týchto údajov bez predchádzajúcej konzultácie s kvalifikovaným finančným poradcom. Investovanie je spojené s rizikami a rozhodnutia o investovaní sú na vlastnú zodpovednosť. Výnosy z investície dosiahnuté v minulosti nie sú zárukou budúcich výnosov.